Su casa es una inversión poderosa

Entrando al 2023, se hablaba mucho de una posible recesión que provocaría el desplome del mercado de la vivienda. Algunos en los medios de comunicación incluso pronosticaban que los precios de las casas caerían hasta entre un 10 y un 20 %, y eso podría haberle hecho sentir un poco inseguro sobre la compra de una casa.

Pero esto es lo que realmente sucedió: los precios de las casas subieron más de lo habitual. Brian D. Luke, Director de Productos Básicos de S&P Dow Jones Indices explica:

“Mirando hacia atrás, el año 2023 parece haber superado el aumento en el promedio anual de los precios de las casas en los últimos 35 años”.

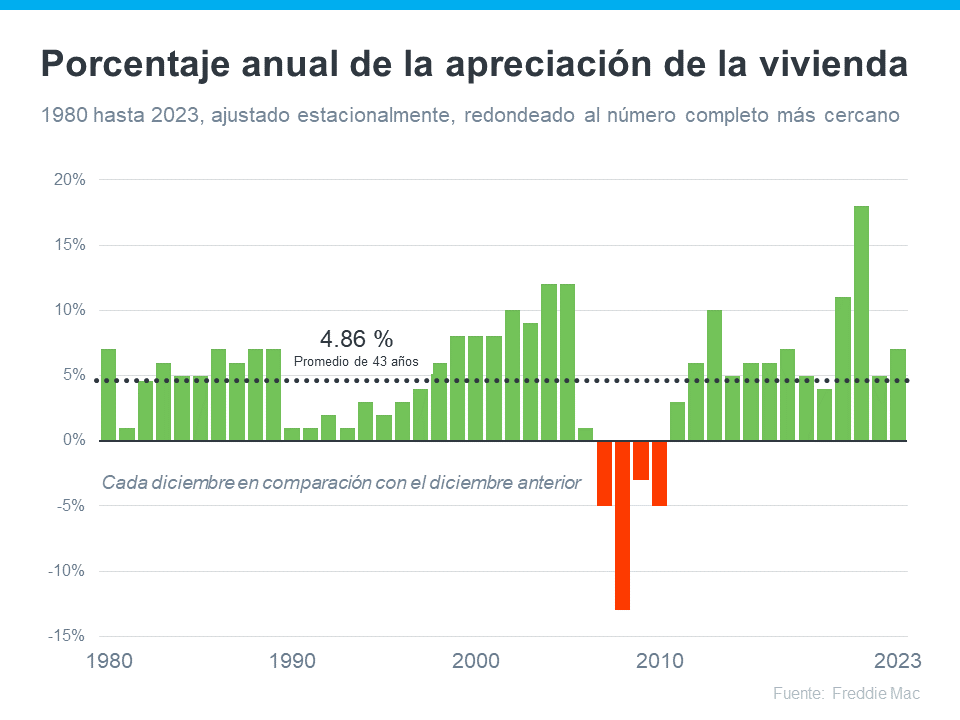

Para poner en contexto el aumento del año pasado, la siguiente gráfica utiliza datos de Freddie Mac sobre cómo han cambiado los precios de las casas cada año desde 1980. La línea punteada muestra el promedio de apreciación a largo plazo:

¿La gran conclusión? Los precios de las casas casi siempre suben.

Como dice un artículo de Forbes:

“… el mercado de la vivienda de los Estados Unidos tiene una larga y confiable historia de aumento en su valor con el tiempo”.

De hecho, desde 1980, la única vez que los precios de las casas cayeron fue durante la caída del mercado de la vivienda (que se muestra en color rojo en la gráfica anterior). Afortunadamente, el mercado actual no es como en 2008. Para empezar, no hay suficientes casas disponibles para satisfacer la demanda de los compradores en este momento. Además de eso, los propietarios de casas tienen una enorme cantidad de plusvalía, por lo que están en una posición mucho más sólida de lo que estaban en ese entonces. Eso significa que no habrá una ola de ejecuciones hipotecarias que haga que los precios caigan.

El hecho de que el valor de las casas subiera todos los años, excepto los cuatro en color rojo, es la razón por la que ser propietario de una casa puede ser una de las decisiones más inteligentes que puede tomar. Cuando usted es propietario de una casa, usted es dueño de algo que generalmente se vuelve más valioso con el tiempo. Y a medida que el valor de su casa aprecia, su patrimonio neto crece.

Por lo tanto, si esta financieramente estable y está preparado para los costos y gastos de ser propietario de una casa, comprar una casa podría tener mucho sentido para usted.

En conclusión

Los precios de las casas casi siempre suben con el tiempo. Eso hace que comprar una casa sea una decisión inteligente, si está listo y puede hacerlo. Comuníquese con un agente en bienes raíces local para hablar sobre sus objetivos y lo que está disponible en nuestra área.

|

|

|

JERRY TORRES’

Sr. Mortgage Loan Originator Team@JerryTorres.Pro #TechieLoanOriginator | #JerryTorresPro

Prime & NON-Prime Home Loans | Bank Statement Loans | ITIN | HELOCs |

![El primer paso: obtener la preaprobación para una hipoteca [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240229/The-First-Step-Getting-Pre-Approved-for-a-Mortgage-KCM-Share.png)

![Logre su sueño de ser propietario de una vivienda con condominios y casas adosadas [INFOGRAFÍA] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240215/20240216-Achieve-Your-Dream-of-Homeownership-with-Condos-and-Townhomes-KCM-Share.png)