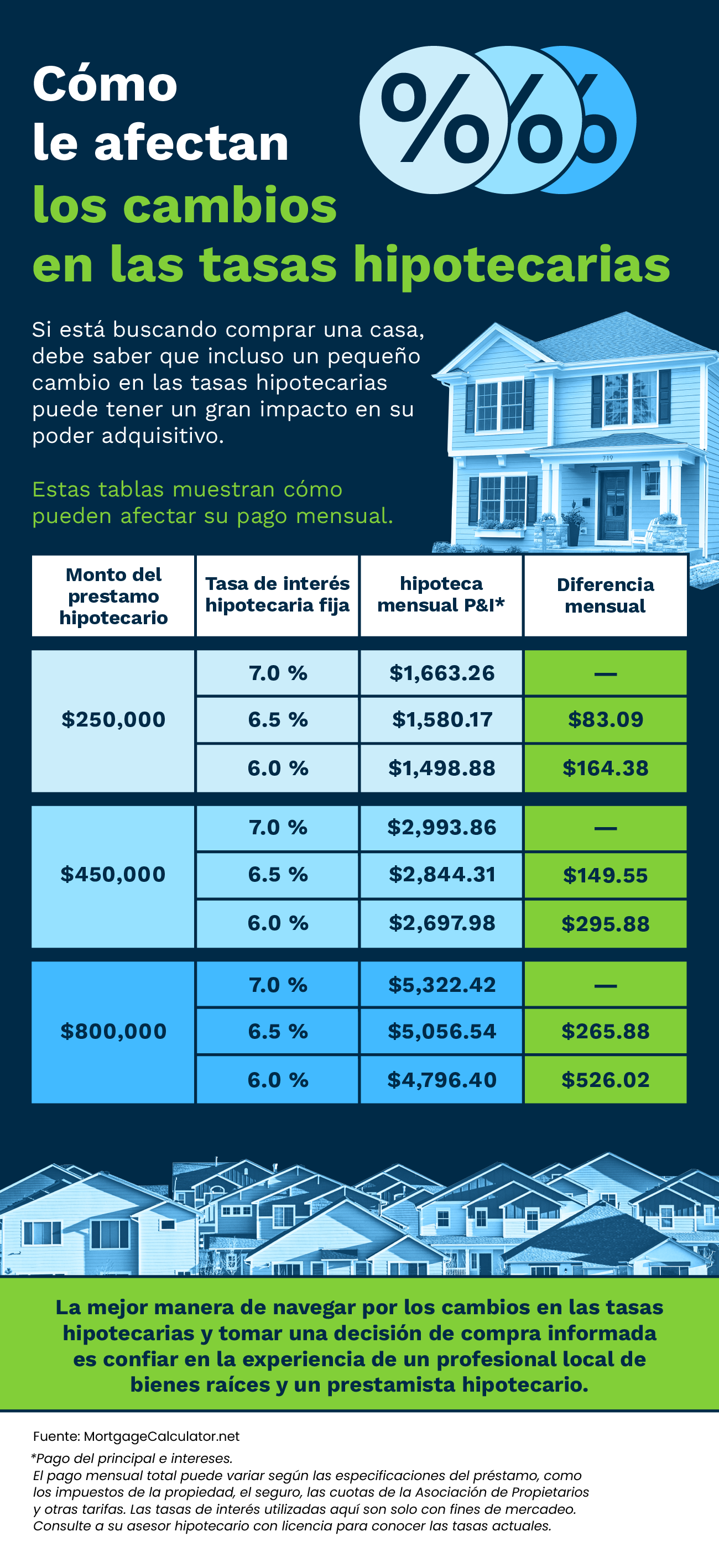

¿Qué tasa hipotecaria necesita para mudarse?

Si ha estado pensando en comprar una casa, las tasas hipotecarias probablemente sean lo más importante para usted. Incluso pueden ser la razón por la que ha puesto sus planes en espera por ahora. Cuando las tasas subieron cerca del 8 % el año pasado, algunos compradores descubrieron que los números ya no tenían sentido para su presupuesto. Ese también puede ser su caso.

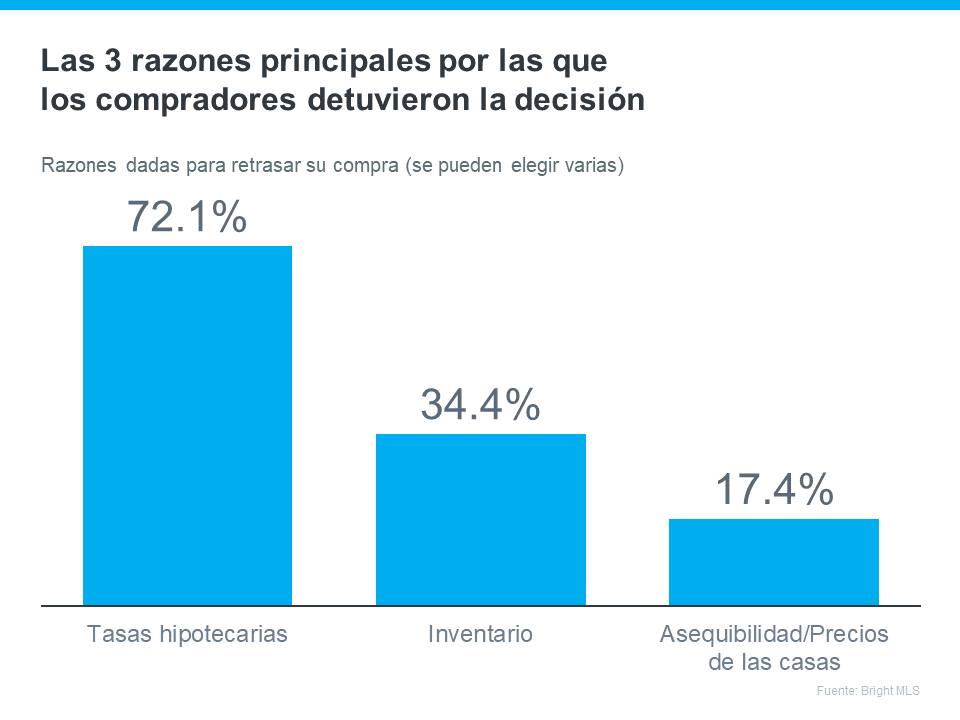

Los datos de Bright MLS muestran que la razón principal por la que los compradores retrasaron sus planes de mudarse se debe a las tasas hipotecarias altas (vea la gráfica a continuación):

David Childers, CEO de Keeping Current Matters, habla de esta estadística en un podcast reciente de ‘How’s The Market’ (Cómo está el mercado):

“Tres cuartas partes de los compradores dijeron ‘estamos fuera’ debido a las tasas hipotecarias. Esto es lo que yo sé. Eso cambiará en el 2024”.

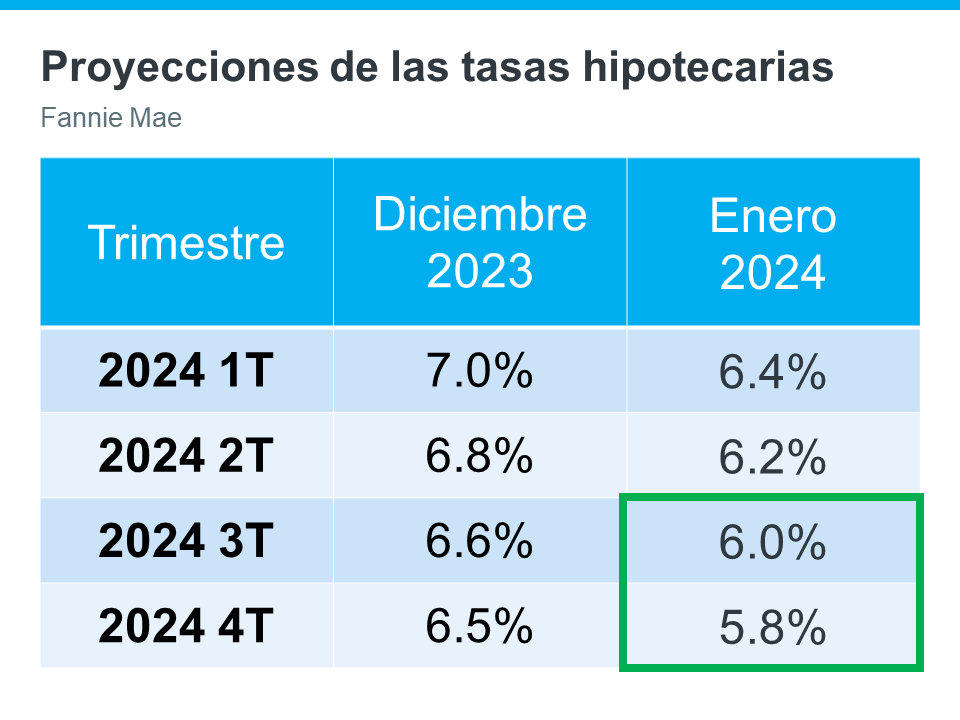

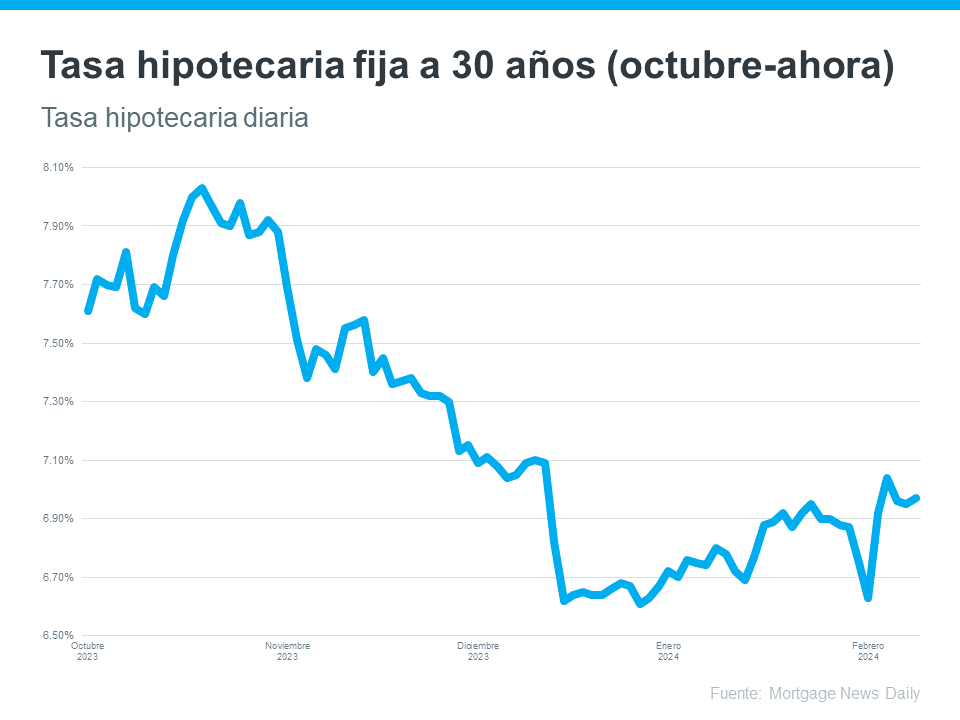

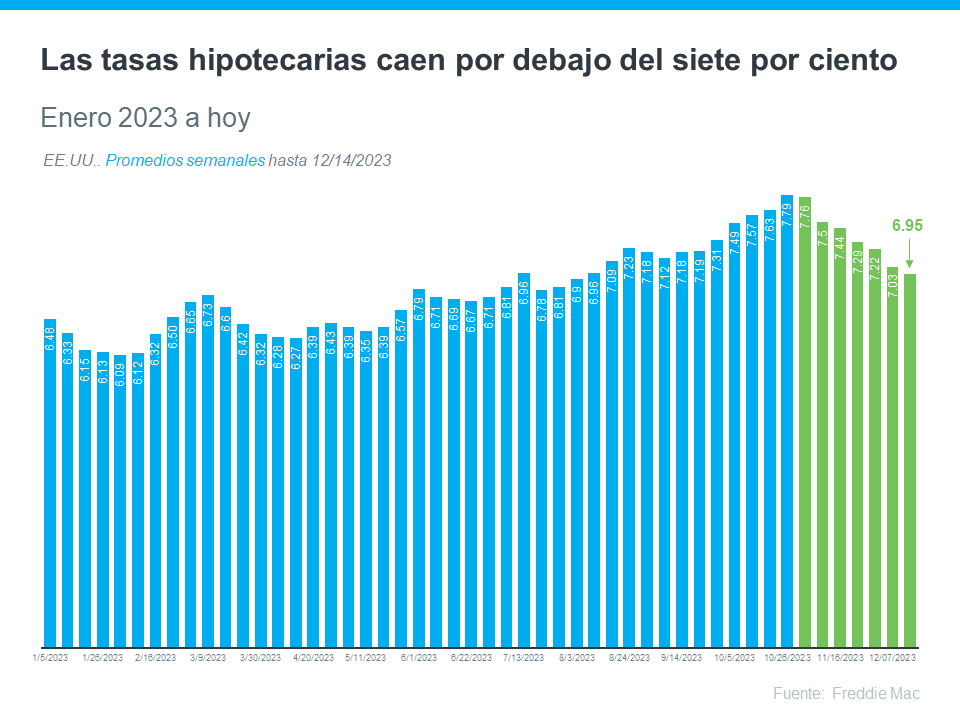

Esto se debe a que las tasas hipotecarias han bajado desde su máximo en octubre pasado. Y aunque todavía hay volatilidad diaria en las tasas, las proyecciones a largo plazo muestran que las tasas deberían seguir bajando este año, siempre que la inflación esté bajo control. Los expertos incluso dicen que podríamos ver tasas por debajo del 6 % para finales del 2024. Y ese umbral cambiaría las reglas del juego para muchos compradores. Como dice un artículo reciente de Realtor.com:

“Comprar una casa sigue siendo algo deseado y buscado, pero muchas personas buscan que las tasas hipotecarias bajen para lograrlo. Cuatro de cada 10 estadounidenses que buscan comprar una casa en los próximos 12 meses lo considerarían posible si las tasas caen por debajo del 6 %”.

Si bien las tasas hipotecarias son casi imposibles de pronosticar, el optimismo de los expertos debería darle una idea de lo que está por venir. Si sus planes se retrasaron, hay luz al final del túnel nuevamente. Eso significa que puede ser el momento de empezar a pensar en su mudanza. La mejor pregunta que puede hacerse ahora mismo es esta:

¿Qué número quiero que alcancen las tasas antes de estar listo para mudarme?

El porcentaje exacto en el que se siente cómodo iniciando su búsqueda de nuevo es personal. Tal vez sea el 6.5 %. Tal vez sea el 6.25 %. O tal vez sea una vez que caigan por debajo del 6 %.

Una vez que tenga ese número en mente, esto es lo que debe hacer: Trabaje con un profesional local en bienes raíces. Ellos le ayudarán a mantenerse informado sobre lo que está sucediendo. Y cuando las tasas alcancen su objetivo, serán los primeros en hacérselo saber.

En conclusión

Si ha puesto en pausa sus planes de mudarse debido a la situación en la que se encuentran las tasas hipotecarias, piense en el número que desea que alcancen las tasas que le prepararían para volver a ingresar al mercado.

Una vez que tenga ese número en mente, comuníquese con un profesional en bienes raíces para que tenga a alguien de su lado que le avise cuando lleguemos allí.

|

|

|

JERRY TORRES’

Sr. Mortgage Loan Originator Team@JerryTorres.Pro #TechieLoanOriginator | #JerryTorresPro

Prime & NON-Prime Home Loans | Bank Statement Loans | ITIN | HELOCs |

![Cómo le afectan los cambios en las tasas hipotecarias [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240222/How-Changing-Mortgage-Rates-Impact-You-KCM-Share.png)