Más generaciones viven bajo un mismo techo este año

Este año nos retó a revisar todas nuestras prioridades, desde la forma en que usamos nuestro tiempo hasta donde trabajamos, como socializamos y nos reunimos, y nuestras necesidades en casa. Para muchos, esto también significo tomar decisiones en cuanto a cómo apoyar y relacionarnos mejor con nuestra familia extendida, cerca y lejos.

En algunos casos, no pudimos ver a nuestros parientes y seres queridos que vivían en instalaciones para personas de la tercera edad. En otros, tal vez los hijos mayores regresaron a casa. Jessica Lautz, Vicepresidenta de Demografía y Perspectivas del Comportamiento de la Asociación Nacional De Realtors (NAR por sus siglas en inglés), dice:

“Muchas familias tienen un familiar en edad avanzada que vivía de manera independiente o con cuidados para la tercera edad y quisieron mudarlos a su hogar”.

Estos cambios llevaron a más compradores de viviendas a invertir en casas multigeneracionales para dar cabida a más planes a largo plazo. Una casa multigeneracional, según el perfil de los compradores y vendedores de 2020 de NAR, es una casa que tiene hermanos adultos, hijos adultos mayores de 18 años, padres y/o abuelos en el hogar.

Un estudio reciente de NAR muestra que desde que comenzó la crisis de la salud, ha habido un aumento en las tendencias de compra de casas que atienden a esta dinámica:

“Los compradores que compraron después de marzo eran mas propensos a comprar una casa multigeneracional con un 15 % en comparación con el 11% que compró antes de abril”.

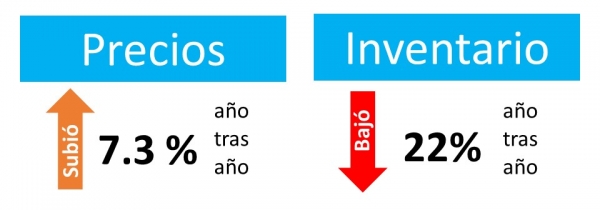

Hay muchas razones para este repunte en preferencia hacia las casas multigeneracionales. La gráfica siguiente muestra las dos razones principales y cómo han aumentado este año:

En conclusión,

Mas propietarios están haciendo arreglos para alojar a sus seres queridos y poder cuidar de ellos de forma segura en casa. Si usted está en una condición similar, vamos a comunicarnos para discutir sus opciones en nuestra área y tal vez tener a toda su familia bajo el mismo techo para principios del próximo año.

|

|

|

JERRY TORRES’ Sr. Mortgage Loan Originator

Team@JerryTorres.Pro #TechieLoanOriginator | #JerryTorresPro

Prime & NON-Prime Home Loans | Bank Statement Loans | ITIN | HELOCs |