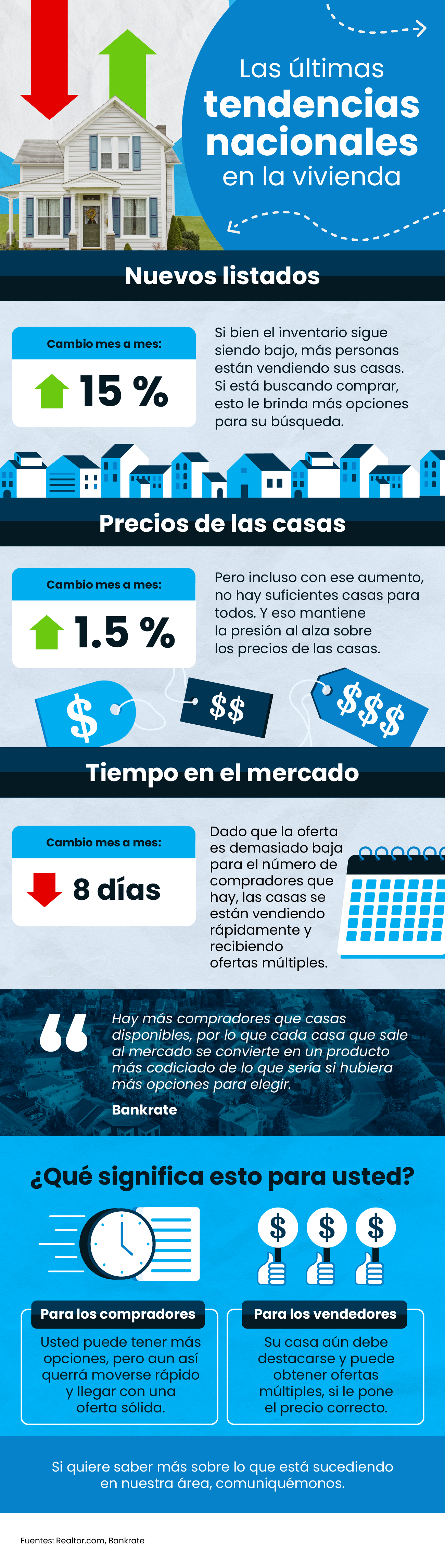

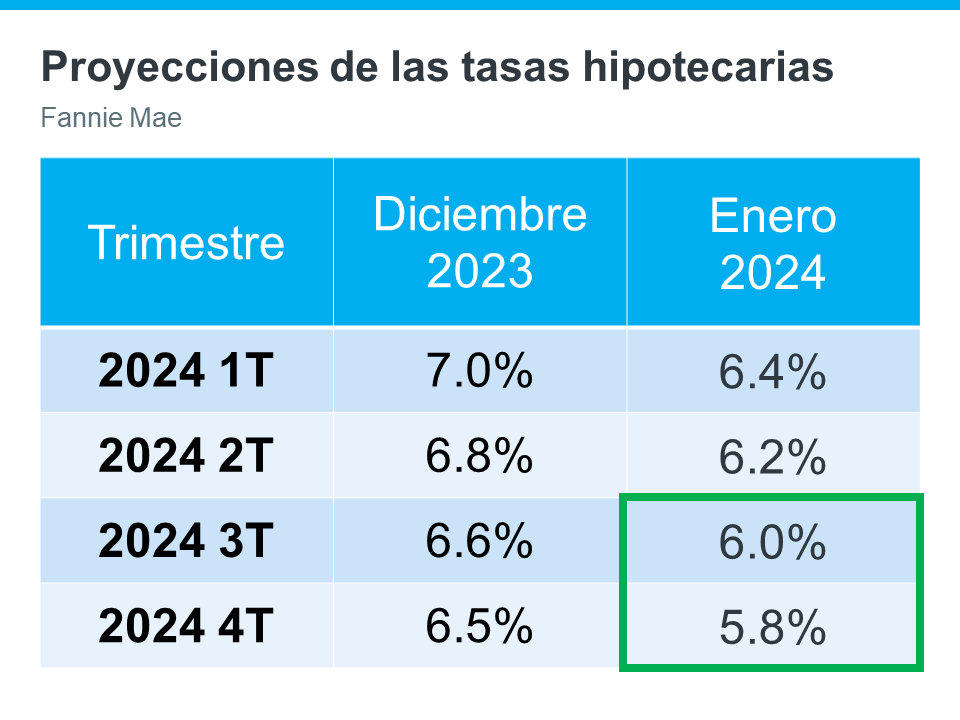

Según lo que está escuchando en las noticias sobre los precios de las casas, es posible que le preocupe que estén cayendo. Pero aquí está la cosa. Los titulares no le dan la imagen completa.

Si nos fijamos en los datos nacionales de 2023, los precios de las casas mostraron un aumento positivo en el año. Si bien esto varía según el mercado, y aunque hubo algunos meses con ligeros descensos a nivel nacional, esos fueron la excepción, no la regla.

La historia general es que los precios subieron el año pasado, no bajaron. Profundicemos en los datos para dejar las cosas claras.

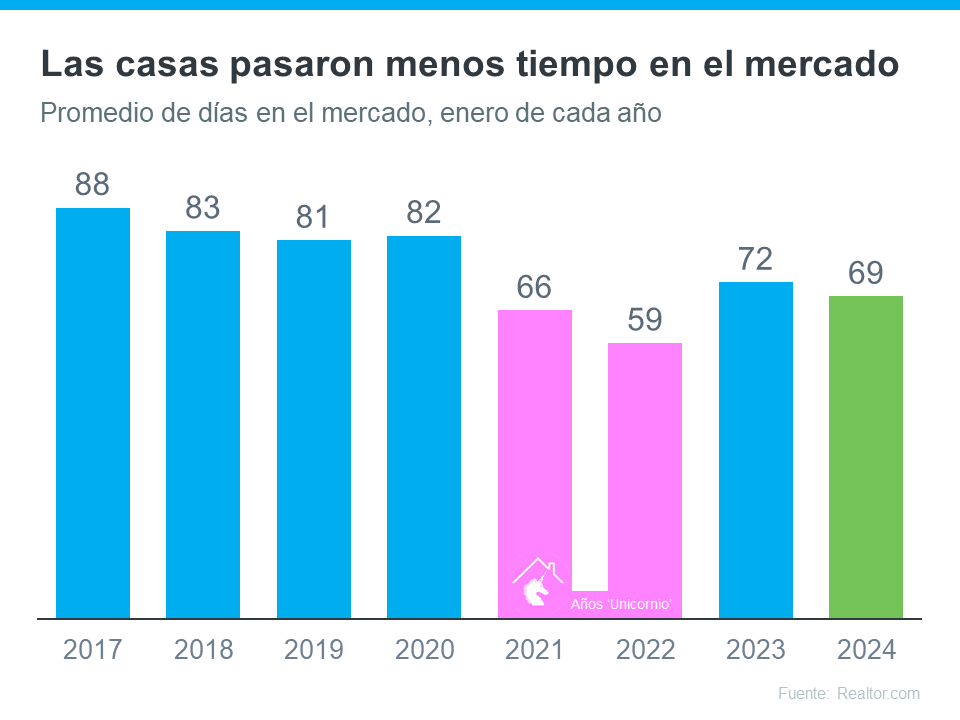

2023 fue el regreso a un aumento más normal de los precios de las casas

En todo caso, el año pasado marcó un regreso a una apreciación más normal de los precios de las casas. Para demostrarlo, esto es lo que suele suceder en el sector residencial.

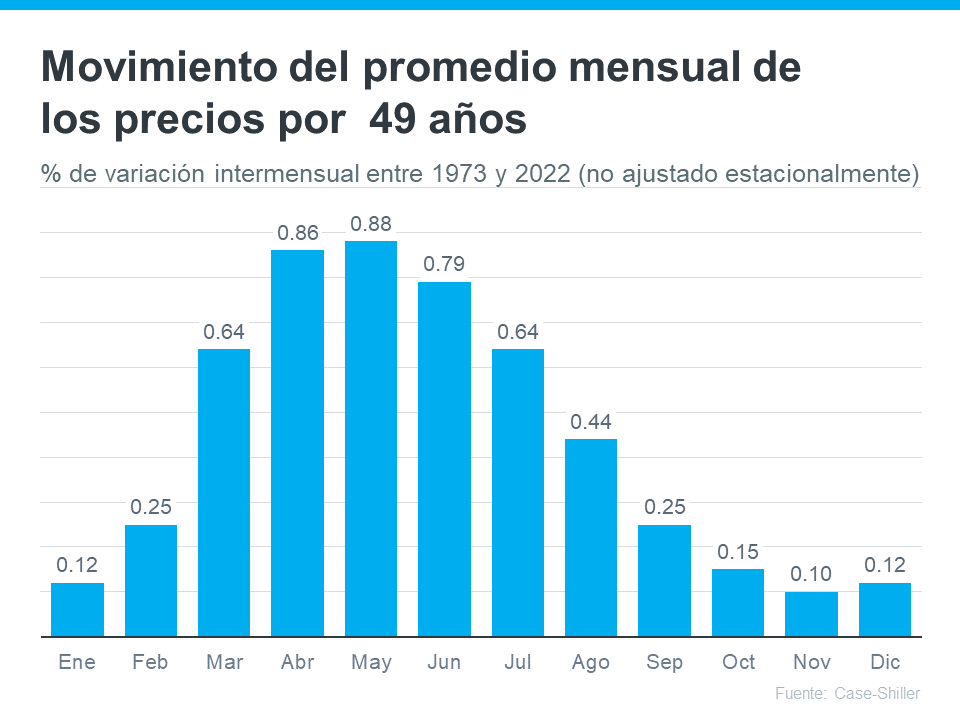

En el mercado de la vivienda, hay altibajos predecibles que tienen lugar cada año. Se llama estacionalidad. Es así. La primavera es la temporada alta de compra de casas, cuando el mercado está más activo. Esa actividad suele ser fuerte en el verano, pero comienza a disminuir hacia finales del año. Los precios de las casas siguen esta estacionalidad porque los precios aumentan más cuando hay mucha demanda.

La siguiente gráfica utiliza los datos de Case-Shiller para mostrar cómo se desarrolló este patrón en los precios de las casas desde 1973 hasta 2022 (no ajustado, para que pueda ver la estacionalidad):

Como muestran los datos, durante casi 50 años, los precios de las casas coinciden con la estacionalidad típica del mercado. A principios de año, los precios de las casas aumentan de forma más moderada. Esto se debe a que el mercado está menos activo, ya que menos personas se mueven en enero y febrero. Entonces, a medida que el mercado pasa a la temporada alta de compra de casas en la primavera, la actividad aumenta. Eso significa que los precios de las casas también lo hacen. Luego, a medida que se acercan el otoño y el invierno, la actividad vuelve a disminuir y los precios aumentan, solo que a un ritmo más lento.

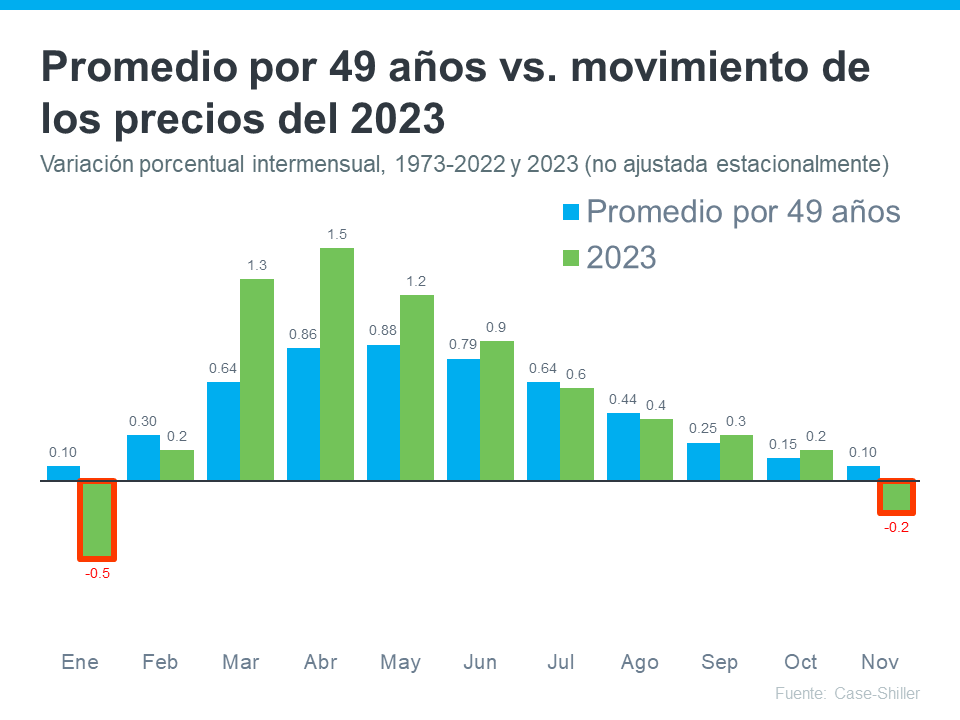

Ahora, pongamos los datos que han salido para 2023 hasta ahora (que se muestran en verde) sobre esa tendencia a largo plazo (que todavía se muestra en azul). De esa manera, es fácil ver cómo se compara el 2023.

Como muestra la gráfica, a lo largo del año 2023, el nivel de apreciación cayó más en línea con la tendencia a largo plazo de lo que suele suceder en el mercado de la vivienda. Se puede ver en lo cerca que están las barras verdes de coincidir con las barras azules en la última parte del año.

Pero los titulares solo se centraron en las dos barras delineadas en rojo. Este es el contexto que quizás no haya entendido y que realmente puede poner esas dos barras en perspectiva. La tendencia a largo plazo muestra que es normal que los precios de las casas se moderen en el otoño e invierno. Esa es la estacionalidad típica.

Y dado que el promedio por 49 años está tan cerca de cero durante esos meses (0.10%), eso también significa que no es inusual que los precios de las casas caigan ligeramente durante esos tiempos. Pero esos son solo puntos en el radar. Si nos fijamos en el año en su conjunto, los precios de las casas siguen aumentando en general.

Lo que realmente necesita saber

Los titulares van a llamar la atención sobre las pequeñas caídas mes a mes en lugar del panorama general de todo el año. Y eso puede ser un poco engañoso, porque solo se centra en una parte de toda la historia.

En cambio, recuerde que el año pasado vimos el regreso de la estacionalidad en el mercado de la vivienda, y eso es algo bueno después de que los precios de las casas se dispararan de manera insostenible durante los años ‘unicornio’ de la pandemia.

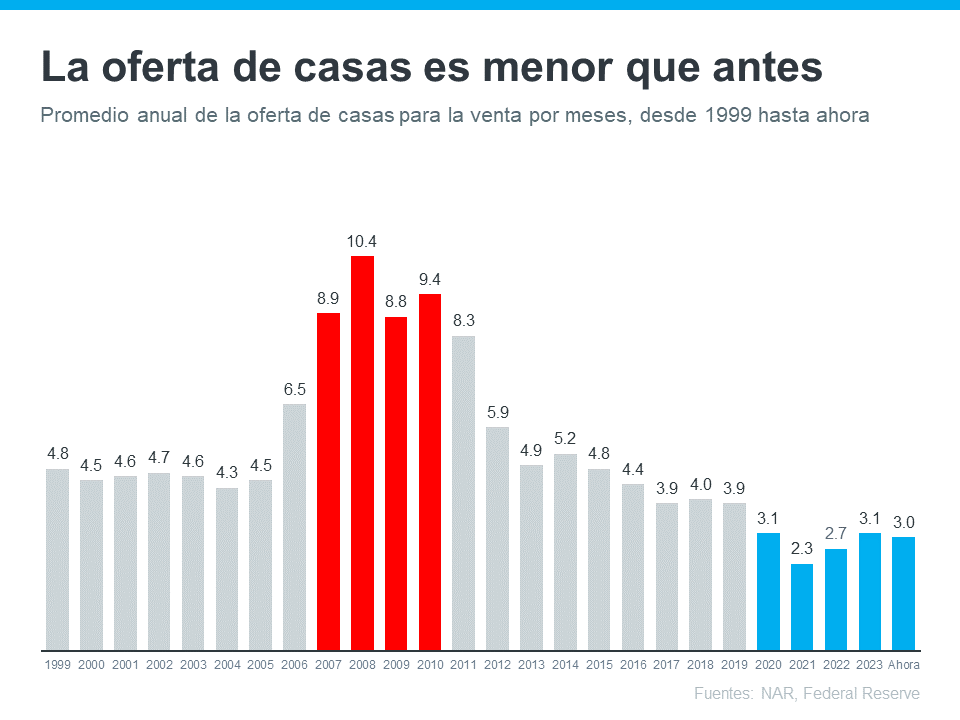

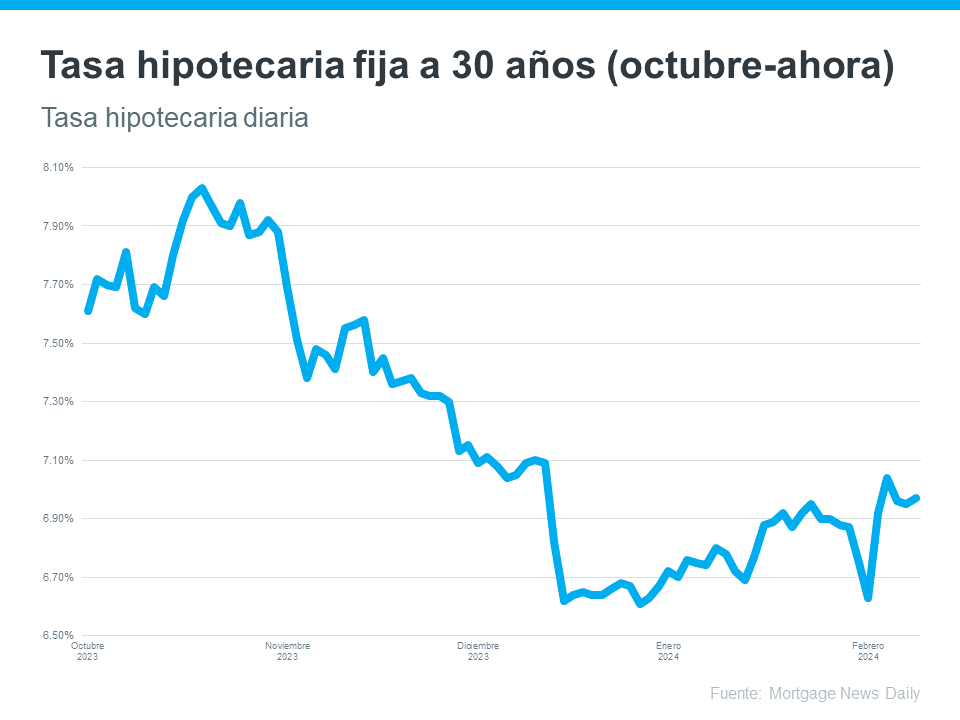

Y en caso de que todavía le preocupe que los precios de las casas bajen, no se preocupe. La expectativa para este año es que los precios continúen apreciando a medida que los compradores vuelvan a ingresar al mercado debido a la tendencia a la baja de las tasas hipotecarias en comparación con el año pasado. A medida que aumenta la demanda de los compradores y más personas se mudan, al mismo tiempo que la oferta de las casas en venta sigue siendo baja, la presión al alza sobre los precios continuará.

En conclusión

No deje que los titulares de los precios de las casas le confundan. Los datos muestran que, en general, los precios de las casas aumentaron en 2023. Si tiene preguntas sobre lo que está escuchando en las noticias o sobre lo que está sucediendo con los precios de las casas en su área local, comuníquese con un profesional en bienes raíces de confianza.

![Las últimas tendencias en la vivienda [INFOGRAFÍA] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240313/The-Latest-National-Trends-in-Housing-KCM-Share.png)

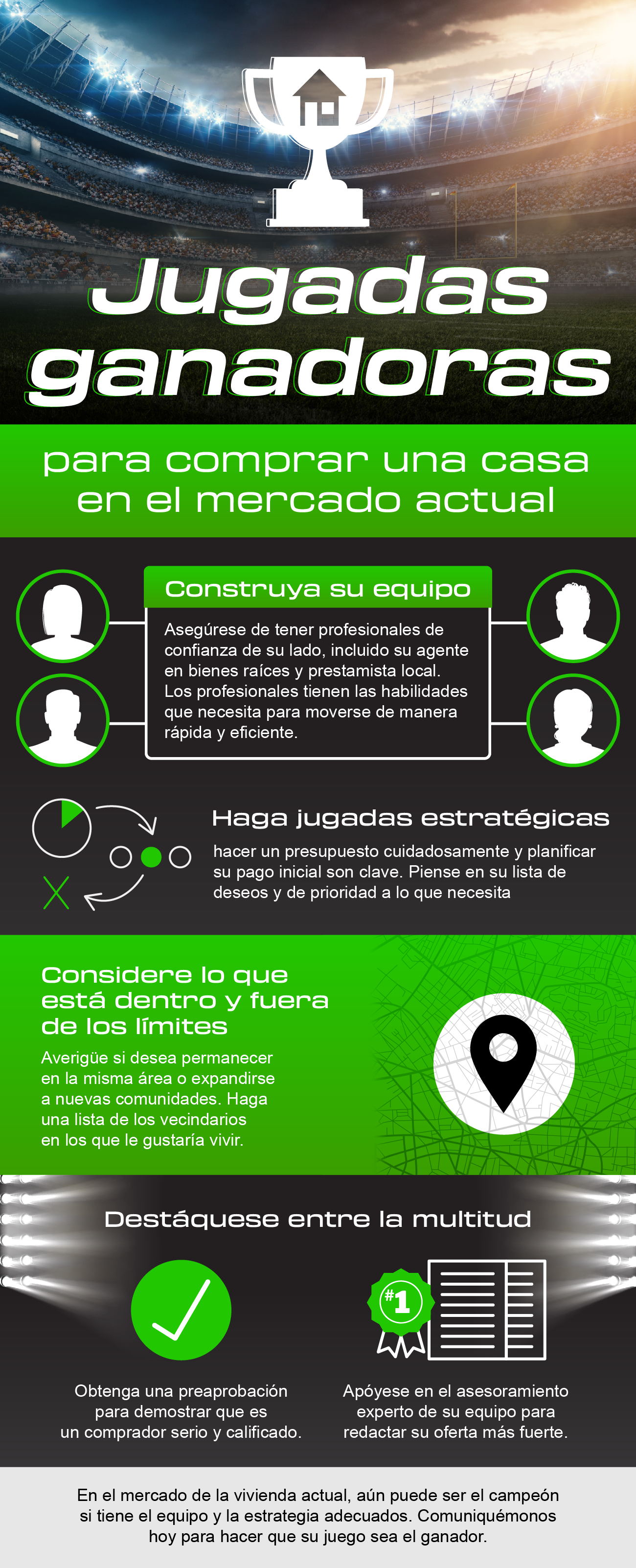

![Jugadas ganadoras para comprar una casa en el mercado actual [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240208/Winning-Plays-for-Buying-a-Home-in-Todays-Market-KCM-Share.png)