Cuando se trata de lo que está sucediendo en el mercado de la vivienda, hay mucha confusión en este momento. Es posible que escuche algo en una conversación con sus amigos, vea algo totalmente diferente en las noticias o lea algo en las redes sociales que contradiga esas ideas. Y, si está pensando en mudarse, eso puede dejarle con muchas preguntas persistentes. Ahí es donde entra en juego un agente en bienes raíces local de confianza.

Estas son las 3 preguntas principales que la gente se hace sobre el mercado actual de la vivienda y los datos que ayudan a responderlas.

1. ¿Qué sigue para las tasas hipotecarias?

Las tasas hipotecarias son más altas que en los últimos años. Y, si está buscando comprar una casa, eso afecta cuánto usted puede pagar. Es por eso por lo que tantos compradores quieren saber qué les espera a las tasas hipotecarias. La respuesta a esa pregunta es: nadie puede decirlo con certeza, pero esto es lo que sabemos en función de las tendencias históricas.

Existe una relación de mucho tiempo entre las tasas hipotecarias y la inflación. Básicamente, cuando la inflación es alta, las tasas hipotecarias tienden a seguir su ejemplo. Durante el último año, la inflación aumentó, al igual que las tasas hipotecarias. Pero la inflación está disminuyendo ahora. Y esta es la razón por la que la Reserva Federal ha pausado recientemente sus aumentos en las tasas de los fondos federales, lo que significa que muchos expertos creen que las tasas hipotecarias comenzarán a bajar.

Y de alguna manera, hemos comenzado a ver indicios de tasas hipotecarias ligeramente más bajas en las últimas semanas. Pero ciertamente ha sido volátil, y es probable que continúe así hasta el próximo año. Es de esperar que se produzca alguna variación continua, pero se espera que en 2024 veamos una tendencia a la baja. Como dice Aziz Sunderji, Estratega de Home Economics:

“La conclusión es que es probable que las tasas de interés sean más bajas, tal vez incluso más bajas de lo que muchos optimistas piensan, en las próximas semanas y meses”.

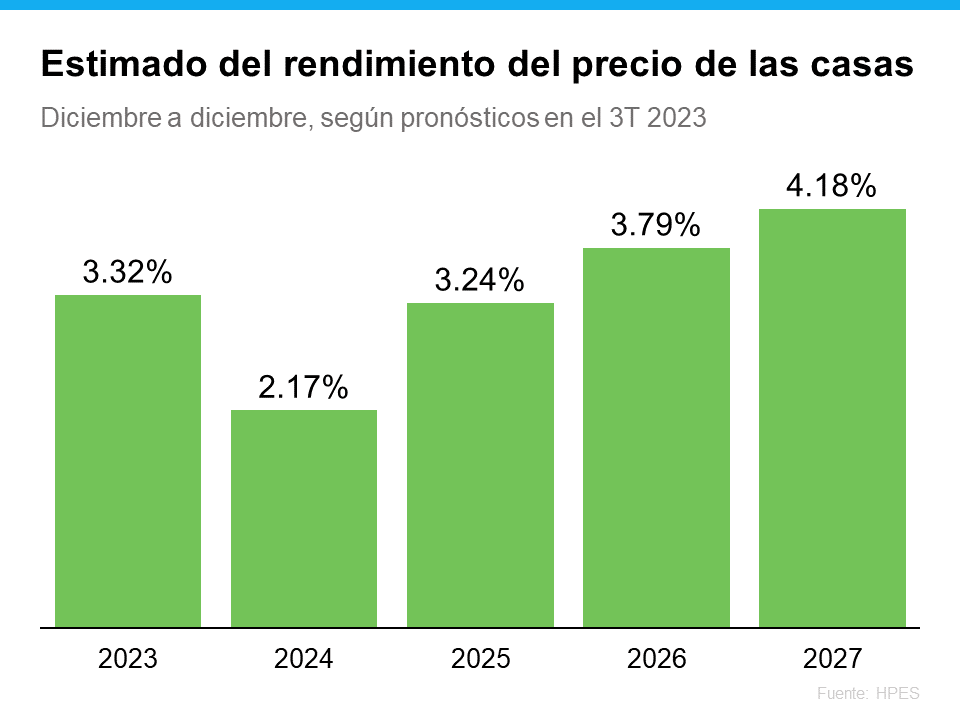

2. ¿Hacia dónde se dirigen los precios de las casas?

Si bien ha habido mucha preocupación de que los precios se desplomen este año, los datos muestran que eso no sucedió. De hecho, los precios de las casas están aumentando en la mayor parte del país. Los expertos dicen que esa tendencia continuará, solo que a un ritmo más lento que es mucho más normal para el mercado de la vivienda, y eso es algo bueno.

Para ayudar a mostrar cuánta confianza tienen los expertos en esta apreciación continua, dele un vistazo a la Encuesta de las Expectativas de los Precios de las Casas de Pulsenomics. Es una encuesta realizada a un panel nacional de más de 100 economistas, expertos en bienes raíces y estrategas de inversión y del mercado. Como muestra la siguiente gráfica, el consenso es que los precios seguirán subiendo el próximo año y en los años venideros.

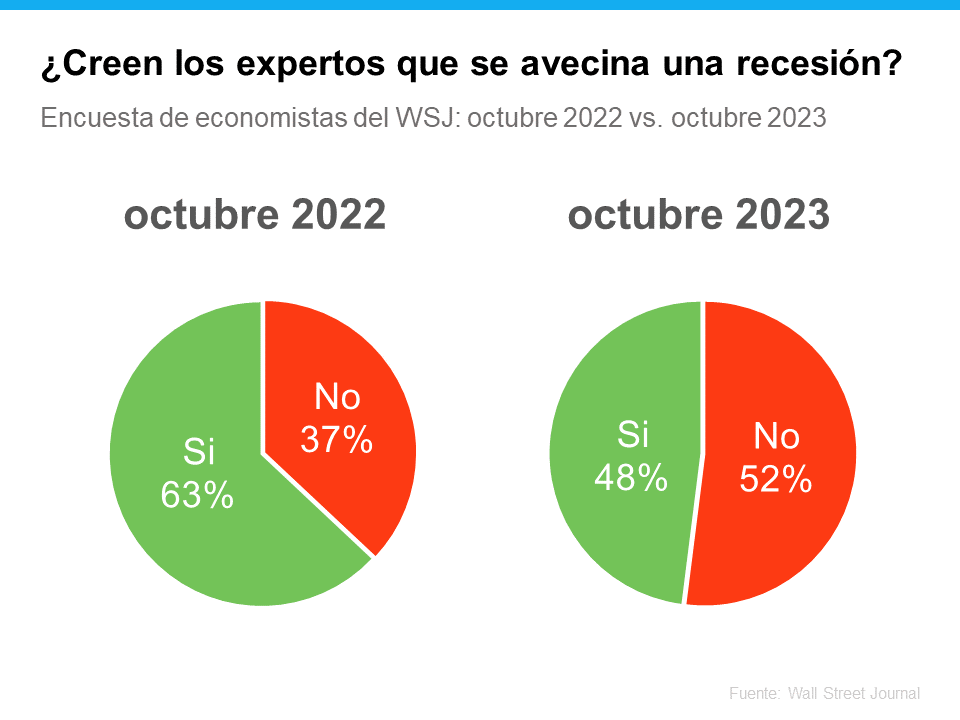

3. ¿Está la recesión a la vuelta de la esquina?

Si bien hablar de recesión ha sido algo común en los últimos años, hay buenas noticias en ese tema.

El Wall Street Journal (WSJ) encuesta regularmente a expertos sobre este tema. Y el año pasado por estas fechas, la mayoría de ellos pensaban que se produciría una recesión. Pero a medida que los expertos observan todos los indicadores principales en la actualidad, están cambiando de opinión y dicen que una recesión es cada vez menos probable. Los últimos resultados muestran que cada vez más expertos piensan que no nos dirigimos a otra recesión (vea la siguiente gráfica):

Esta es una gran noticia para el mercado de la vivienda. Y aunque la división entre el 48 % y el 52 % puede estar cerca de la mitad, la clave en la que hay que centrarse es que la mayoría de estos expertos creen que ya hemos evitado una recesión.

En conclusión

¿La gran conclusión? Los datos muestran que no hay motivo de preocupación, en realidad hay más señales de esperanza. Comuníquese con un agente en bienes raíces local para hablar más sobre las preguntas del mercado de la vivienda que tiene en mente a medida que nos acercamos al nuevo año.

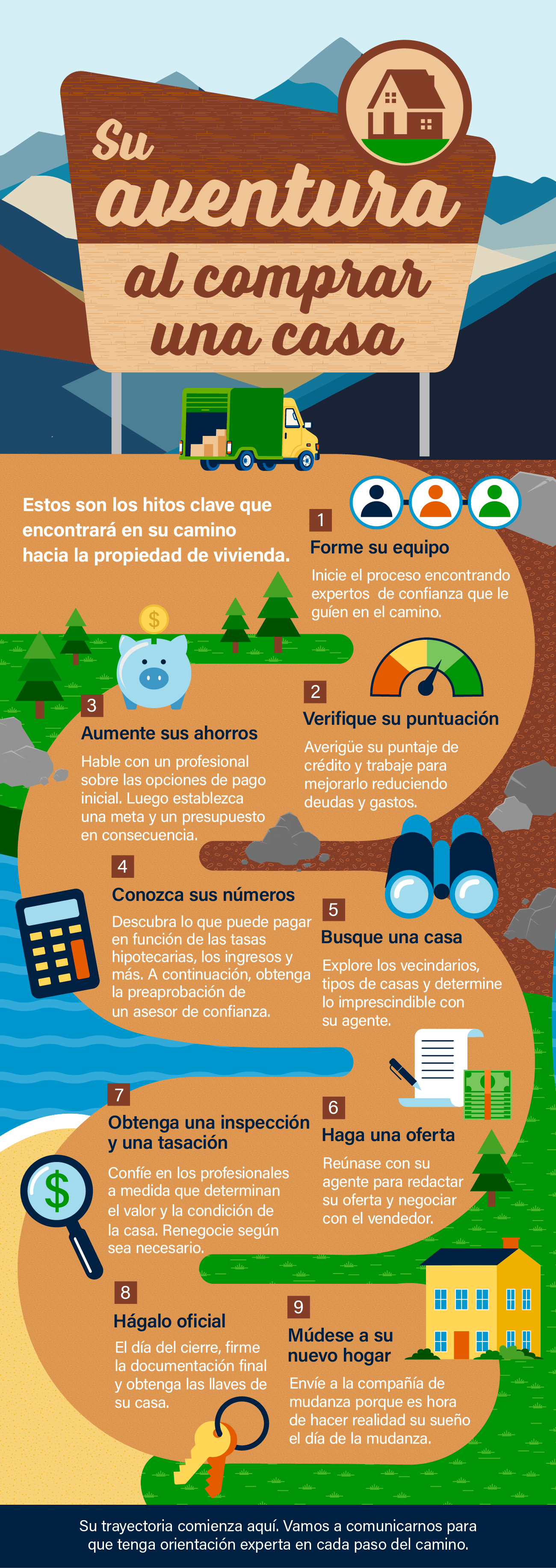

![Su aventura al comprar una casa [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20231207/Your-Homebuying-Adventure-KCM-Share.png)

![Los préstamos VA ayudan a los héroes a ser propietarios de una casa [Infografía] Simplifying The Market](https://s3.amazonaws.com/jerrytorres.pro/wp-content/uploads/2023/11/11061013/VA-Loans-Help-Heroes-Achieve-Homeownership-KCM-Share.png)