Los vendedores están regresando al mercado de la vivienda

En el mercado de la vivienda actual, puede ser un gran desafío para los compradores encontrar casas para comprar, ya que el número de casas en venta está muy por debajo de la demanda actual. Sin embargo, hoy estamos viendo a los vendedores lentamente comenzando a volver al mercado, una chispa brillante para los compradores potenciales. Javier Vivas director de investigación económica de realtor.com explica:

“La confianza de los vendedores ha ido mejorando gradualmente después de tocar fondo a mediados de abril, y ahora parece haber alcanzado un hito importante de recuperación… Después de cinco largos meses, los vendedores están de vuelta en el mercado de la vivienda; a la vez que es alentador, la mejora en las casas para la venta es solo el primer paso en el largo camino para resolver los problemas del inventario bajo manteniendo a raya a muchos compradores”.

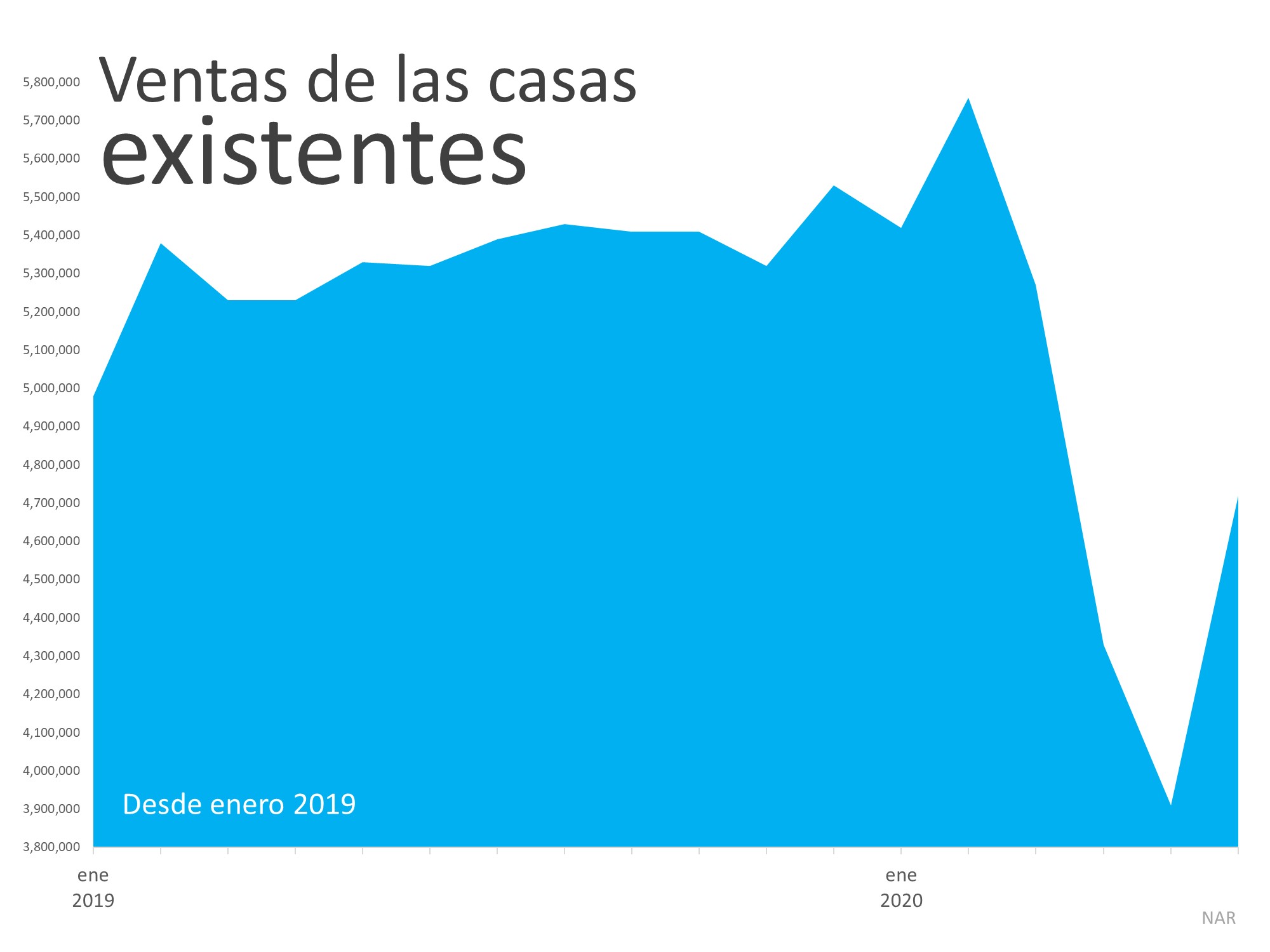

Incluso con el número de casas que entran en el mercado, el inventario disponible está muy por debajo de donde debe estar para satisfacer el interes de los compradores. La Asociación nacional de Realtors (NAR por sus siglas en inglés) informó:

“El inventario total de las viviendas a finales de junio ascendía a 1.57 millones de unidades, un 1.3 % más que en mayo, pero aun así bajó un 18.2 % con respecto al año pasado (1.92 millones). El inventario no vendido se sitúa en un suministro para 4.0 meses al ritmo de venta actual, en vez de los 4.8 meses de mayo y de la cifra de 4.3 meses registrada en junio de 2019”.

Hoy las casas se están vendiendo más rápido de lo que están llegando al mercado. Es por eso por lo que solo tenemos inventario para 4 meses al ritmo actual de ventas, cuando en realidad necesitamos inventario para 6 meses para mantenernos al día. Pero, como se mencionó anteriormente, los vendedores están empezando a regresar al juego. Realtor.com explica:

“El componente del “suministro de viviendas” – que realiza un seguimiento del aumento de las casas para la venta nuevas, alcanzó el 101.7, 4.9 puntos más que la semana anterior, alcanzando finalmente la línea base del aumento de enero. El gran hito en el aumento de las casas para la venta nuevas se produce a medida que el sentimiento de los vendedores sigue generando impulso… Después de mejoras graduales y constantes desde mediados de abril, la confianza del vendedor parece estar alcanzando un hito importante. El impulso temporal en las casas para la venta nuevas se produce a medida que la temporada de verano reemplaza la temporada típica de compra de la vivienda de la primavera. Más casas están entrando al mercado de lo típico para esta época del año”.

¿Por qué esto es bueno para los vendedores?

Un buen momento para entrar en el mercado de la vivienda es cuando la competencia en su área es baja, lo que significa que hay menos vendedores que los compradores interesados. Usted no quiere esperar a que todos los otros propietarios pongan sus casas a la venta antes que usted, proporcionando más opciones para que los compradores elijan. Con los vendedores comenzando a regresar al mercado después de cinco meses de espera, si quiere vender su casa al mejor precio posible, ahora es un gran momento para hacerlo.

¿Por qué esto es bueno para los compradores?

Puede ser difícil encontrar una casa en el entorno de inventario bajo de hoy. Si más vendedores están empezando a poner sus casas a la venta, habrá más casas para que usted elija, proporcionando una mejor oportunidad para encontrar la casa de sus sueños mientras aprovecha la asequibilidad que viene con las tasas hipotecarias históricamente bajas.

En conclusión,

Si bien todavía tenemos un largo camino por recorrer para ponernos al día con la demanda actual, el inventario está empezando a volver lentamente al mercado. Si usted está pensando en mudarse este año, vamos a comunicarnos hoy para que usted esté listo para hacer el cambio cuando la casa de sus sueños salga a la venta.

|

|

|

JERRY TORRES’ Sr. Mortgage Loan Originator

Team@JerryTorres.Pro #TechieLoanOriginator | #JerryTorresPro

Prime & NON-Prime Home Loans | Bank Statement Loans | ITIN | HELOCs |

![¿Hacia dónde se dirige el mercado de la vivienda para el resto de 2020? [Infografía] | Simplifying The Market](https://www.jerrytorres.pro/blog/es/wp-content/uploads/2020/08/20200730-MEM-SP-1-scaled.jpg)

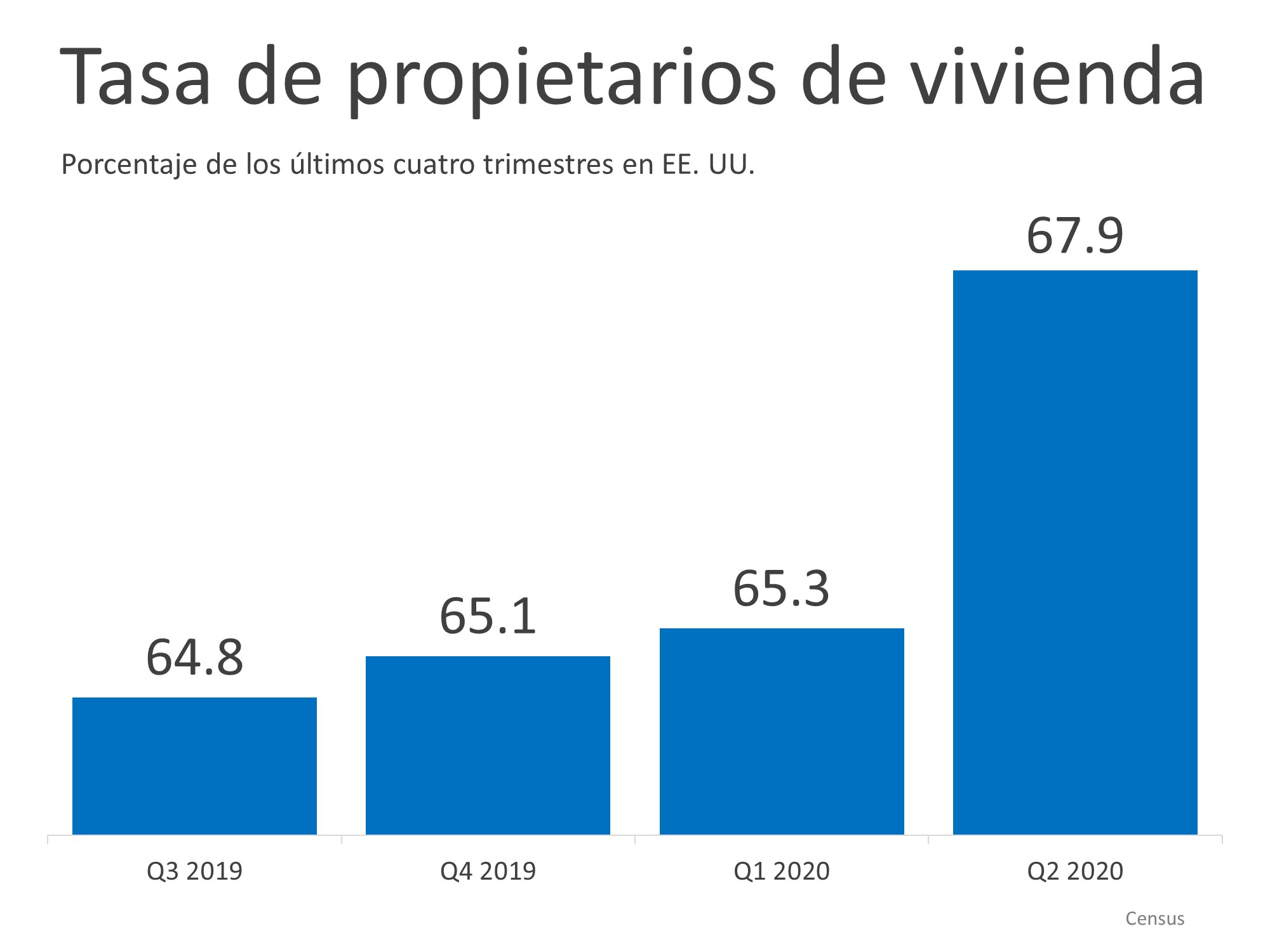

Hay muchas razones por las que la tasa de los propietarios de vivienda en este país está aumentando, y uno de los factores clave son las

Hay muchas razones por las que la tasa de los propietarios de vivienda en este país está aumentando, y uno de los factores clave son las