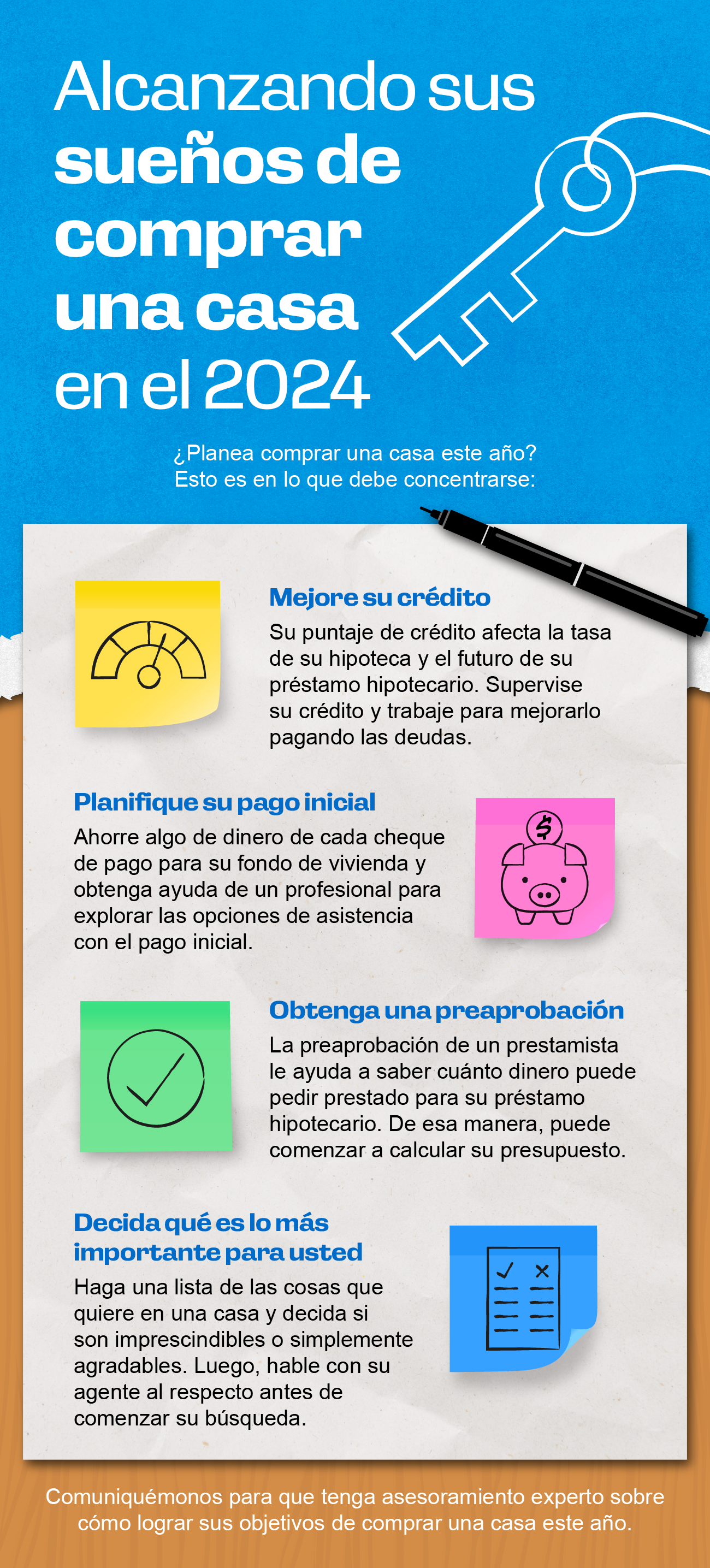

Durante el último año, mucha gente ha estado hablando sobre la asequibilidad de la vivienda y lo escasa que se ha vuelto. Pero recientemente, ha habido un poco de alivio en ese frente. Las tasas hipotecarias han bajado desde su máximo más reciente en octubre. Pero poder costear una casa implica mucho más que solamente las tasas hipotecarias.

Para comprender realmente la asequibilidad de la vivienda, debe observar la combinación de tres factores importantes: las tasas hipotecarias, los precios de las casas y los salarios. Profundicemos en los datos más recientes sobre cada uno para ver por qué la asequibilidad está mejorando.

1. Tasas hipotecarias

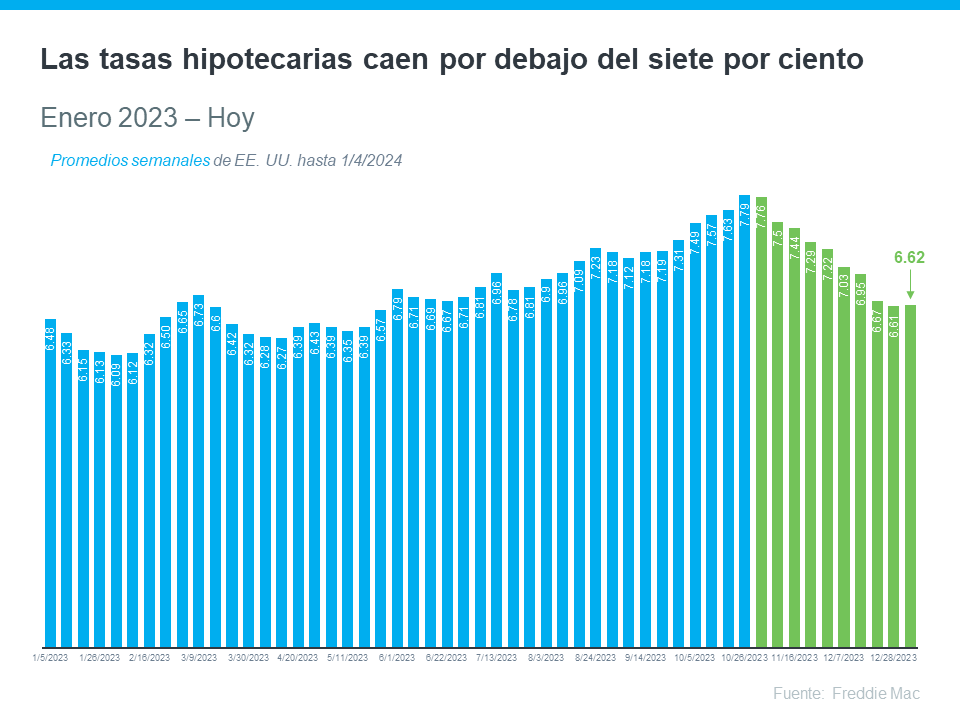

Las tasas hipotecarias han bajado en los últimos meses. Y de cara al futuro, la mayoría de los expertos esperan que disminuyan aún más a lo largo del año. Jiayi Xu, Economista de Realtor.com, explica:

“Si bien podría haber algunas fluctuaciones en el camino (…) La expectativa general es que las tasas hipotecarias continúen con una tendencia a la baja, siempre y cuando la economía continúe viendo avances en la inflación”.

Incluso un pequeño cambio en las tasas hipotecarias puede tener un gran impacto en su poder adquisitivo, lo que le facilita el pago de la casa que desea al reducir el pago mensual de su hipoteca.

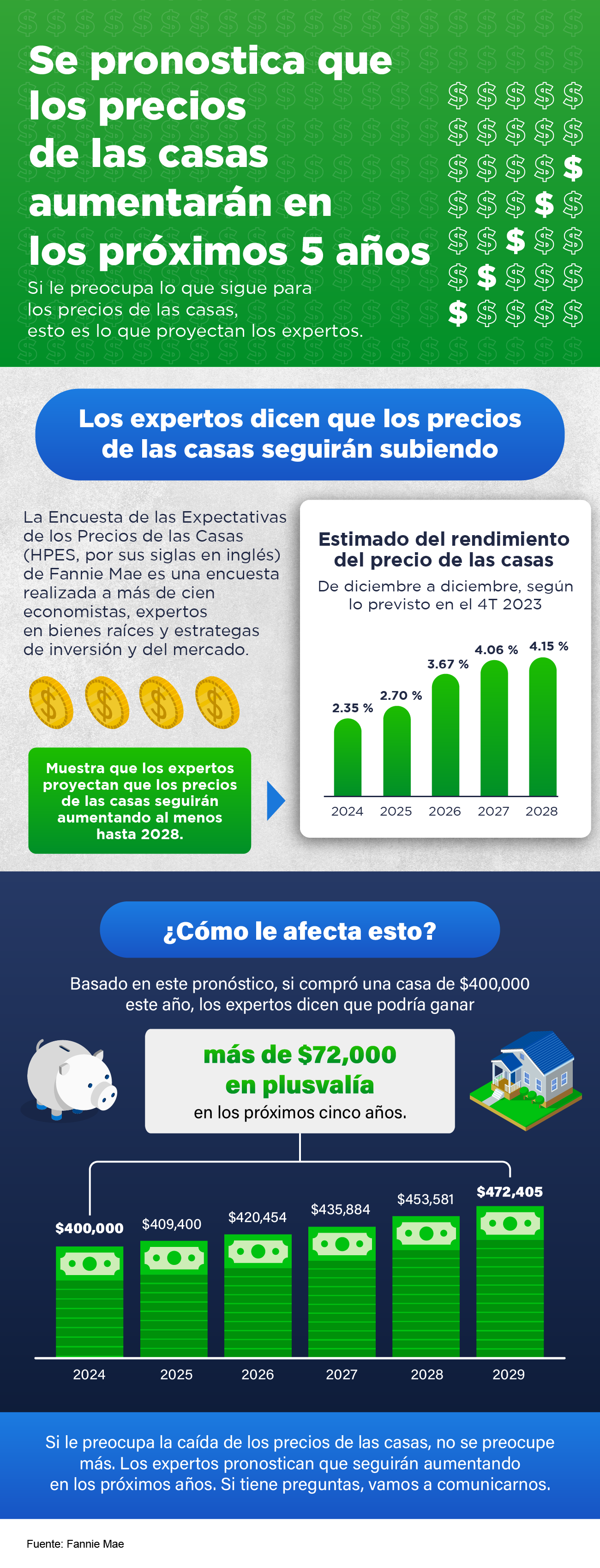

2. Los precios de las casas

El segundo factor importante son los precios de las casas. Después de subir a un ritmo relativamente normal el año pasado, se espera que continúen aumentando moderadamente en 2024. Esto se debe a que, incluso con la proyección de que el inventario aumente ligeramente este año, todavía no hay suficientes casas para la venta para todas las personas que quieren comprarlas. Según Lisa Sturtevant, Economista Principal de Bright MLS:

“Mas inventario se verá compensado por más compradores en el mercado. Como resultado, se espera que, en general, el precio medio de las casas en los Estados Unidos aumente modestamente”.

Esa es una gran noticia para usted porque significa que es probable que los precios no se disparen como lo hicieron durante la pandemia. Pero también significa que probablemente le costará más esperar. Por lo tanto, si está listo, dispuesto y en capacidad de comprar, y puede encontrar la casa adecuada, comprar antes de que más compradores ingresen al mercado y los precios suban aún más podría ser lo mejor para usted.

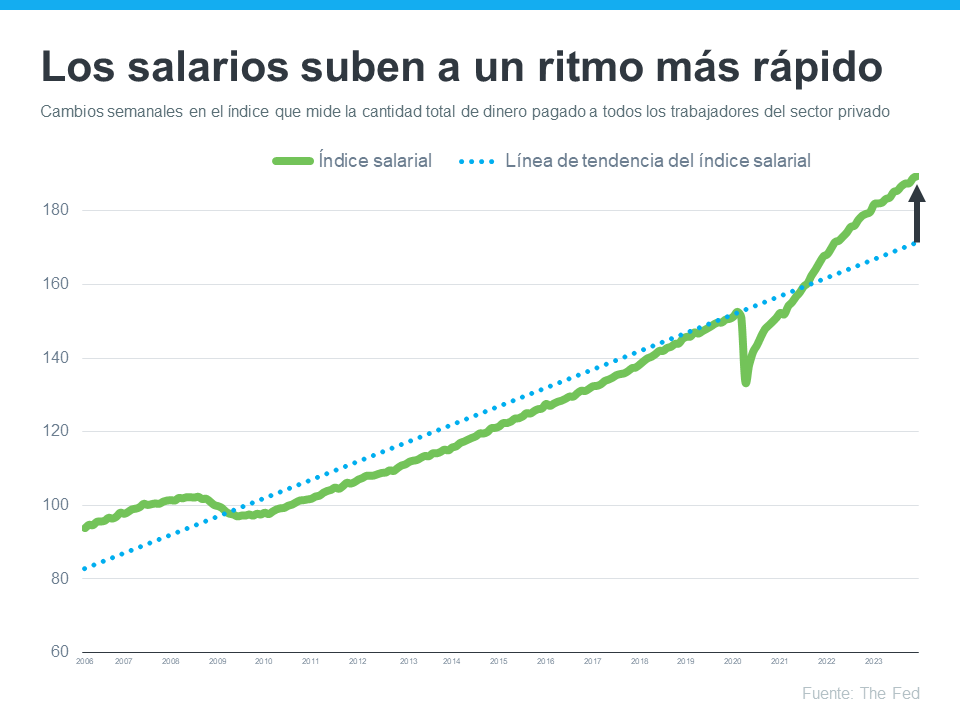

3. Los salarios

Otro factor positivo en la asequibilidad en este momento es el aumento de los ingresos. La gráfica siguiente utiliza datos de la Reserva Federal para mostrar cómo han aumentado los salarios a lo largo del tiempo:

Si nos fijamos en la tendencia de la línea de puntos azules, podemos ver la velocidad a la que suelen subir los salarios. Pero en el lado derecho de la gráfica, los salarios actualmente están por encima de la línea de la tendencia, lo que significa que están subiendo a un ritmo más alto de lo normal.

Los salarios más altos mejoran la asequibilidad porque reducen el porcentaje de sus ingresos que se necesita para pagar su hipoteca. Esto se debe a que no tiene que destinar tanto de su cheque de pago al costo mensual de su vivienda.

¿Qué significa esto para usted?

La asequibilidad de la vivienda depende de tres cosas: las tasas hipotecarias, los precios de las casas y los salarios. La buena noticia es que se están moviendo en una dirección positiva para los compradores en general.

En conclusión

Si está pensando en comprar una casa, es importante saber que los factores principales que afectan la asequibilidad están mejorando. Para obtener las últimas actualizaciones sobre cada uno, comuníquese con un agente en bienes raíces de confianza.

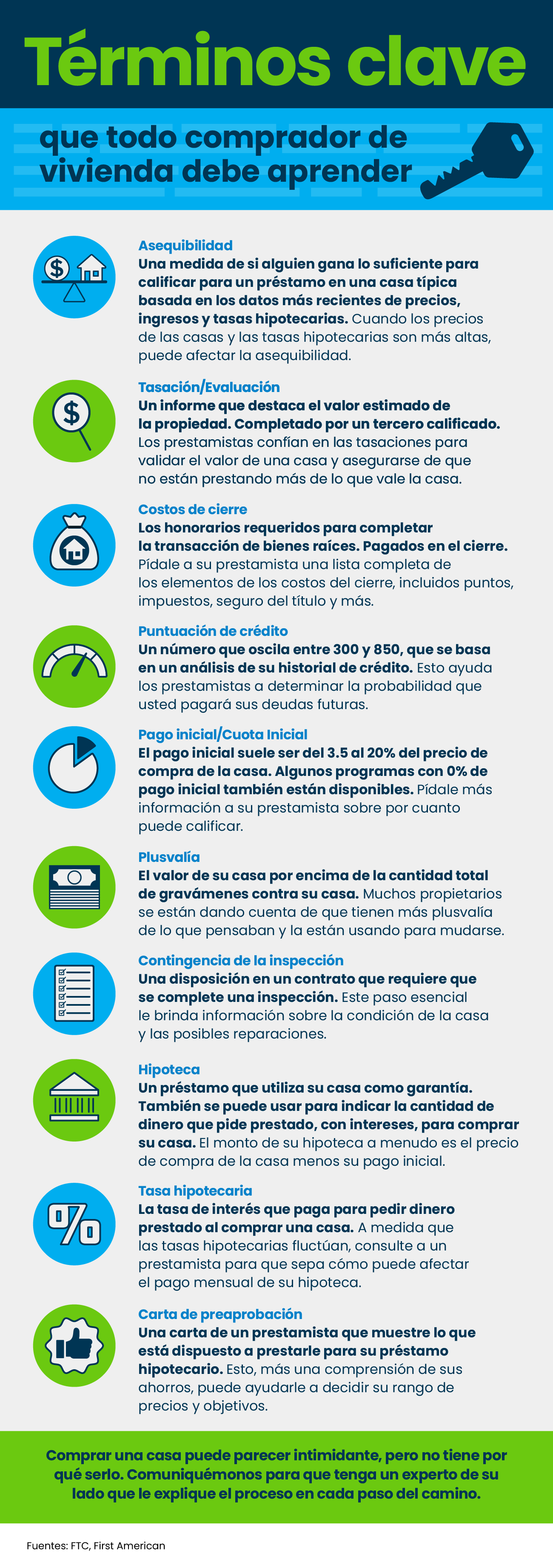

![Términos clave que todo comprador de vivienda debe aprender [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240118/20240119-Key-Terms-Every-Homebuyer-Should-Learn-KCM-Share.png)

![Se pronostica que los precios de las casas aumentarán en los próximos 5 años [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240111/20240112-Home-Prices-Forecast-To-Climb-Over-The-Next-5-Years-KCM-Share.png)

![Alcanzando sus sueños de comprar una casa en el 2024 [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240104/Achieving-Your-Homebuying-Dreams-in-2024-KCM-Share.png)