Por qué la corrección del mercado de valores probablemente no afectará el valor de las viviendas

Con el desplome de la vivienda de 2006 a 2008 todavía visible en el espejo retrovisor, muchos están preocupados de que la corrección actual en el mercado de valores es una señal de que el valor de las viviendas también está a punto de caer. Sin embargo, lo que está ocurriendo hoy no se parece en nada a lo que paso la última vez. El S&P 500 cayó más del cincuenta por ciento desde octubre 2007 a marzo 2009, y el valor de las casas apreció en 2007, 2008 y 2009, pero eso se debió a que esa desaceleración económica fue causada principalmente por un desplome del mercado de bienes raíces y una crisis en el mercado hipotecario.

Esta vez, la corrección del mercado de valores está siendo causada por un evento externo (el coronavirus) sin conexión con la industria de la vivienda. Muchos expertos dicen que la situación actual es mucho mas parecida a los desafíos que tuvimos cuando el desplome del dot.com fue seguido inmediatamente por el 9/11. Por ejemplo, David Rosenberg, Economista principal de Gluskin Sheff + Associates Inc., explicó recientemente:

“Lo que el 9/11 tiene en común con lo que está sucediendo hoy es que este choque también ha generado miedo, angustia, y ansiedad entre el público en general. La gente evitó las multitudes entonces, ya que creían que venía otro ataque terrorista y hoy actúan igual para evitar enfermarse. Las mismas partes de la economía están bajo presión: aerolíneas, esparcimiento, hotelería, restaurantes, entretenimiento, servicios discrecionales de consumo general”.

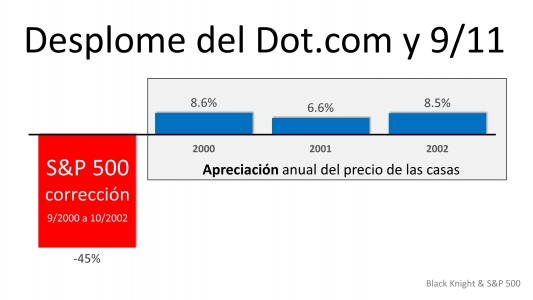

Dado que la situación actual se asemeja a la corrección del mercado de valores a principios de la década de 2000, revisemos lo que sucedió con el valor de las casas durante ese tiempo. El S& P cayó un 45 % entre septiembre de 2000 y octubre de 2002. Por otro lado, los precios de las casas apreciaron muy bien al mismo tiempo. Esa corrección del mercado de valores demostró no tener ningún impacto negativo en el valor de las viviendas.

El S& P cayó un 45 % entre septiembre de 2000 y octubre de 2002. Por otro lado, los precios de las casas apreciaron muy bien al mismo tiempo. Esa corrección del mercado de valores demostró no tener ningún impacto negativo en el valor de las viviendas.

En conclusión,

Si la situación actual se parece mas a los mercados de principios de la década de los 2000 frente a los mercados durante la Gran recesión, el valor de las viviendas debería verse mínimamente afectado, si acaso.

|

|

|

JERRY TORRES’ Sr. Mortgage Loan Originator

Team@JerryTorres.Pro #TechieLoanOriginator | #JerryTorresPro

Prime & NON-Prime Home Loans | Bank Statement Loans | ITIN | HELOCs |

2. Los precios no se están descontrolando.

2. Los precios no se están descontrolando.  Hay una gran diferencia entre estos dos periodos de tiempo. La apreciación normal es del 3.6 %, por lo que, si bien la apreciación actual es mayor que la norma histórica, ciertamente no se está acelerando más allá del control como lo hizo a principios de la década de 2000.

Hay una gran diferencia entre estos dos periodos de tiempo. La apreciación normal es del 3.6 %, por lo que, si bien la apreciación actual es mayor que la norma histórica, ciertamente no se está acelerando más allá del control como lo hizo a principios de la década de 2000. 4. Las casas se volvieron demasiado caras para comprarlas.

4. Las casas se volvieron demasiado caras para comprarlas.  5. La gente rica en plusvalía, no la está aprovechando

5. La gente rica en plusvalía, no la está aprovechando Durante el desplome, el valor de las casas comenzó a caer, y los vendedores se encontraron en una situación de plusvalía negativa (donde el monto de la hipoteca que poseían era mayor que el valor de su casa). Algunos decidieron abandonar sus casas, y eso llevó a una erupción de propiedades en subasta para la venta (ejecuciones hipotecarias y ventas por menos de la deuda), las cuales se vendieron con enormes descuentos, lo que redujo el valor de las otras casas en el área. Eso no puede pasar hoy.

Durante el desplome, el valor de las casas comenzó a caer, y los vendedores se encontraron en una situación de plusvalía negativa (donde el monto de la hipoteca que poseían era mayor que el valor de su casa). Algunos decidieron abandonar sus casas, y eso llevó a una erupción de propiedades en subasta para la venta (ejecuciones hipotecarias y ventas por menos de la deuda), las cuales se vendieron con enormes descuentos, lo que redujo el valor de las otras casas en el área. Eso no puede pasar hoy.

En conclusión,

En conclusión,

Hay una gran diferencia entre los dos periodos. La apreciación normal es del 3.6 %, así que, aunque la apreciación actual es mayor que la norma histórica, ciertamente no se está acelerando fuera del control, como lo hizo antes llevando al desplome de la vivienda.

Hay una gran diferencia entre los dos periodos. La apreciación normal es del 3.6 %, así que, aunque la apreciación actual es mayor que la norma histórica, ciertamente no se está acelerando fuera del control, como lo hizo antes llevando al desplome de la vivienda.

¿Cuál fue el porcentaje de apreciación?

¿Cuál fue el porcentaje de apreciación?  ¿Fue esta apreciación consistente en todo el país?

¿Fue esta apreciación consistente en todo el país?  Estos datos validan la afirmación de que la propiedad de la vivienda es ideal para la creación de riqueza. La importancia de esta información se puso de relieve en la primera frase del estudio:

Estos datos validan la afirmación de que la propiedad de la vivienda es ideal para la creación de riqueza. La importancia de esta información se puso de relieve en la primera frase del estudio:

![Dónde se dirigen los compradores de vivienda por generación [infografía] | Simplifying The Market](https://s3.amazonaws.com/jerrytorres.pro/wp-content/uploads/2020/01/18060828/20200117-MEM-SP-scaled.jpg)