Por qué no habrá una recesión que hunda el mercado de la vivienda

Se ha hablado mucho de la recesión en los últimos dos años. Y eso puede dejarle preocupado de que nos dirijamos a una repetición de lo que vimos en 2008. Aquí hay un vistazo a las últimas proyecciones de los expertos para mostrarle por qué eso no va a suceder.

Según Jacob Channel, Economista Principal de LendingTree, dice que la economía es bastante fuerte:

“Al menos en este momento, los fundamentos de la economía, a pesar de algunos contratiempos, están funcionando bastante bien. Si bien las cosas están lejos de ser perfectas, la economía probablemente está mejor de lo que la gente quiere creer”.

Esa podría ser la razón por la que una encuesta reciente del Wall Street Journal muestra que solo el 39 % de los economistas creen que habrá una recesión en el año. Eso está muy por debajo del 61 % que proyectaba una recesión hace solo un año atrás (vea la gráfica a continuación):

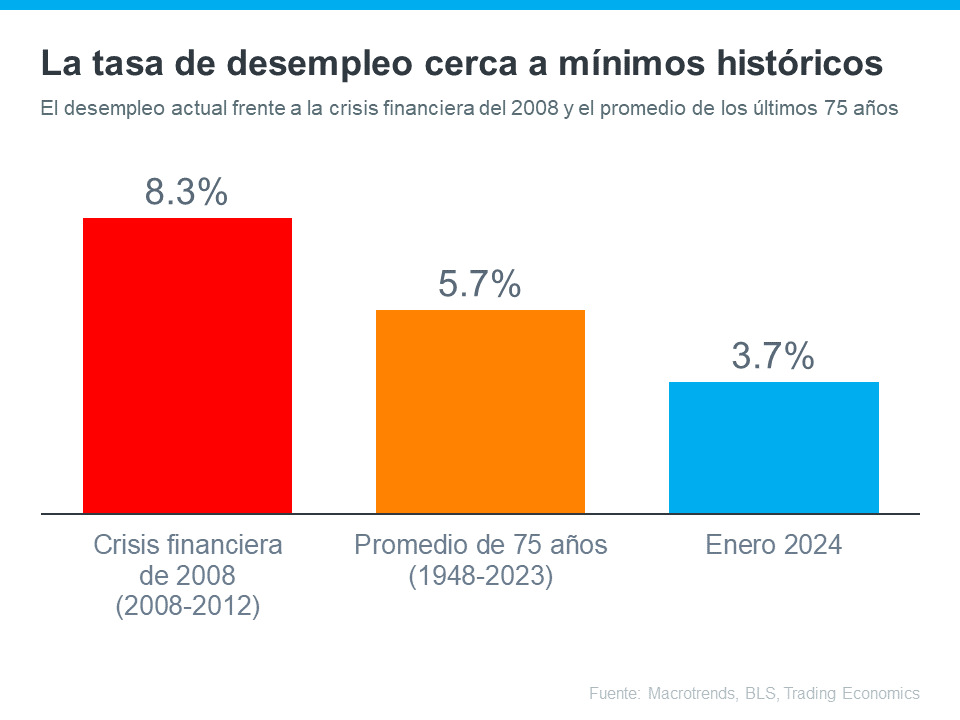

La mayoría de los expertos creen que no habrá una recesión en los próximos 12 meses. Una de las razones es la tasa actual de desempleo. Comparemos dónde estamos ahora con los datos históricos de Macrotrends, la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) y Trading Economics. Cuando lo hacemos, está claro que la tasa de desempleo actual sigue siendo muy baja (vea la gráfica a continuación):

La barra color naranja muestra que la tasa de desempleo promedio desde 1948 es de alrededor del 5.7 %. La barra color roja muestra que justo después de la crisis financiera de 2008, cuando el mercado de la vivienda se desplomó, la tasa de desempleo subió al 8.3 %. Ambas cifras son mucho mayores que la tasa de desempleo de enero (que se muestra en color azul).

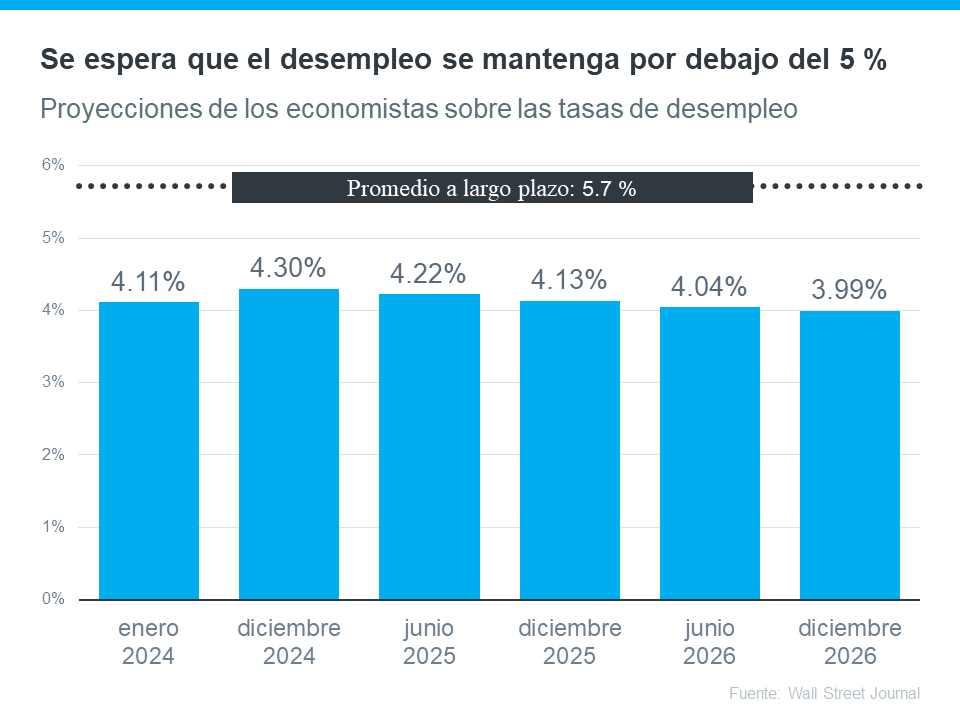

Pero ¿subirá la tasa de desempleo? Para responder a eso, mire la gráfica a continuación. Utiliza datos de esa misma encuesta del Wall Street Journal para mostrar lo que los expertos proyectan para el desempleo en los próximos tres años en comparación con el promedio a largo plazo (vea la gráfica a continuación):

Como usted puede ver, los economistas no esperan que la tasa de desempleo se acerque siquiera a la media a largo plazo en los próximos tres años, y mucho menos al 8.3 % que vimos la última vez que el mercado se desplomó.

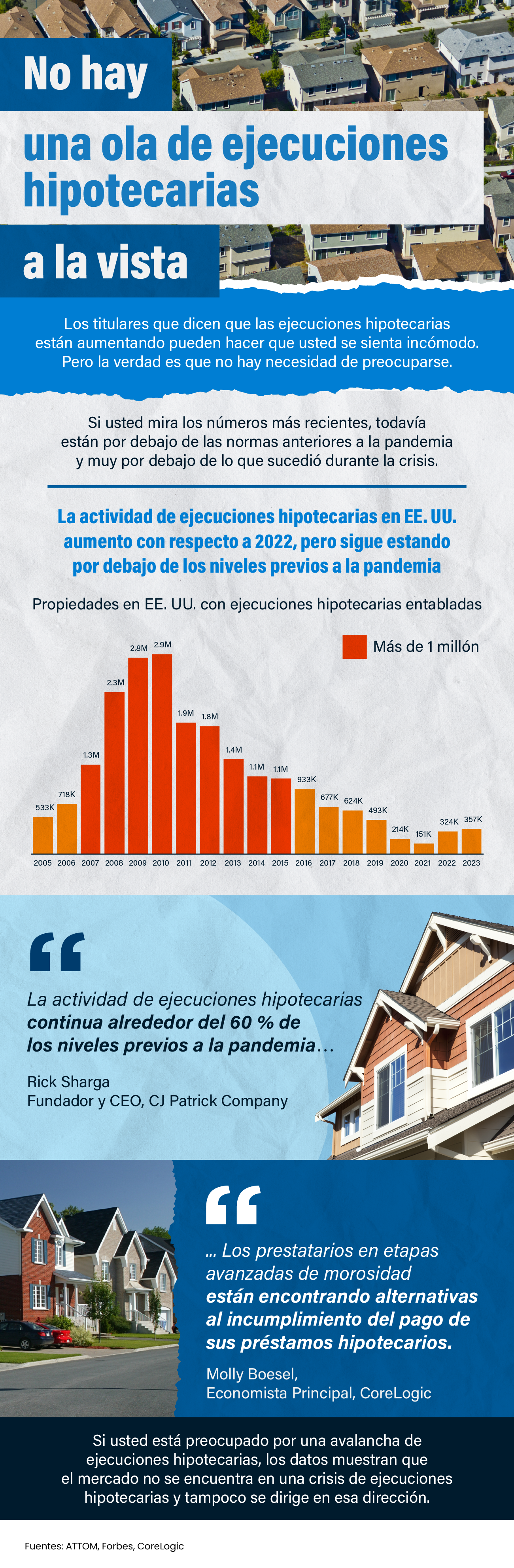

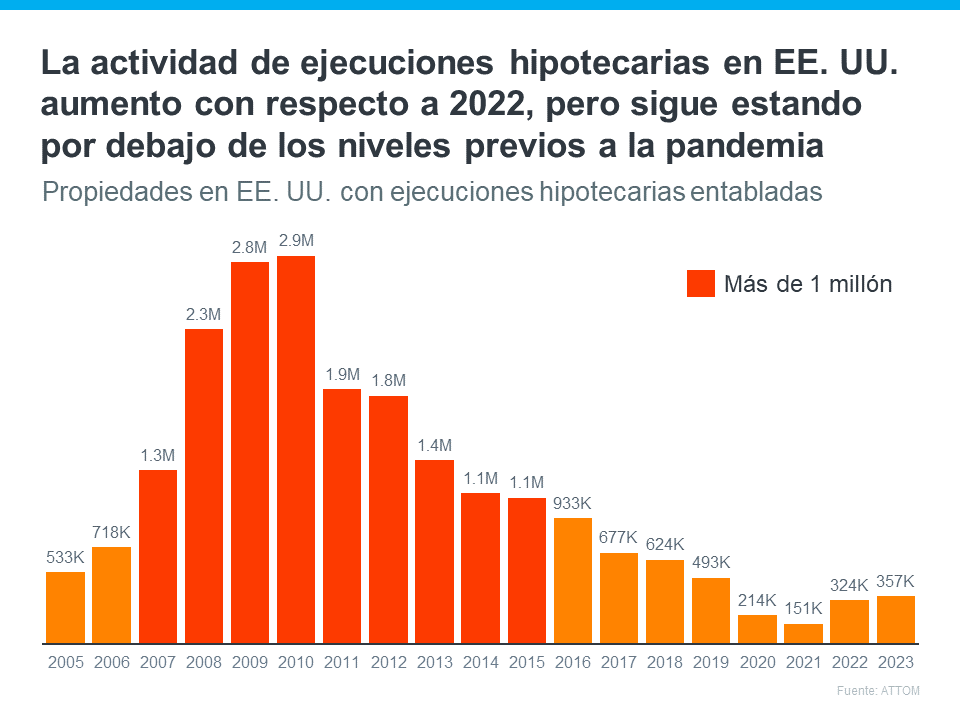

Aun así, si estas proyecciones son correctas, habrá personas que perderán su trabajo el próximo año. Cada vez que alguien se queda sin trabajo, es una situación difícil, no solo para el individuo, sino también para sus amigos y seres queridos. Pero la gran pregunta es: ¿perderán suficientes personas sus empleos como para crear una avalancha de ejecuciones hipotecarias que podría colapsar el mercado de la vivienda?

Mirando al futuro, las proyecciones muestran que la tasa de desempleo probablemente se mantendrá por debajo del promedio de 75 años. Eso significa que usted no debería esperar una ola de ejecuciones hipotecarias que afectarían el mercado de la vivienda en gran medida.

En conclusión

La mayoría de los expertos ahora piensan que no tendremos una recesión en el año. Tampoco esperan un gran salto en la tasa de desempleo. Eso significa que no tiene que temer una avalancha de ejecuciones hipotecarias que harían que el mercado de la vivienda colapsara.

|

|

|

JERRY TORRES’

Sr. Mortgage Loan Originator Team@JerryTorres.Pro #TechieLoanOriginator | #JerryTorresPro

Prime & NON-Prime Home Loans | Bank Statement Loans | ITIN | HELOCs |

![No hay una ola de ejecuciones hipotecarias a la vista [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240201/Theres-No-Foreclosure-Wave-in-Sight-KCM-Share.png)

![No espere una ola de ejecuciones hipotecarias [infografía] Simplifying The Market](https://s3.amazonaws.com/jerrytorres.pro/wp-content/uploads/2023/08/19060115/Dont-Expect-A-Wave-Of-Foreclosures-KCM-Share.png)