La actividad de las ejecuciones hipotecarias sigue siendo más baja que la norma

¿Ha visto titulares que hablan sobre el aumento de las ejecuciones hipotecarias en el mercado actual de la vivienda? Si es así, es posible que se sienta un poco incómodo por lo que viene más adelante. Pero recuerde, estos títulos de ‘haga clic’ no siempre le dan la historia completa.

La verdad es que, si usted compara los números actuales con lo que suele suceder en el mercado, verá que no hay necesidad de preocuparse.

Poniendo los titulares en perspectiva

El aumento sobre el que los medios de comunicación están llamando la atención es erróneo. Esto se debe a que solo están comparando las cifras más recientes con una época en la que las ejecuciones hipotecarias estaban en mínimos históricos. Y eso hace que suene como un problema más grande de lo que realmente es.

En 2020 y 2021, el programa de moratoria y el plan de aplazamiento de pagos ayudó a millones de propietarios a permanecer en sus casas, lo que les permitió recuperarse durante un período muy difícil. Cuando la moratoria llegó a su fin, se esperaba un aumento de las ejecuciones hipotecarias. Pero el hecho de que las ejecuciones hipotecarias hayan aumentado no significa que el mercado de la vivienda esté en problemas.

Los datos históricos muestran que no hay una ola de ejecuciones hipotecarias

En lugar de comparar las cifras actuales con los últimos años anormales, es mejor compararlas con las tendencias a largo plazo, específicamente con la crisis de la vivienda, ya que eso es lo que la gente teme que pueda volver a suceder.

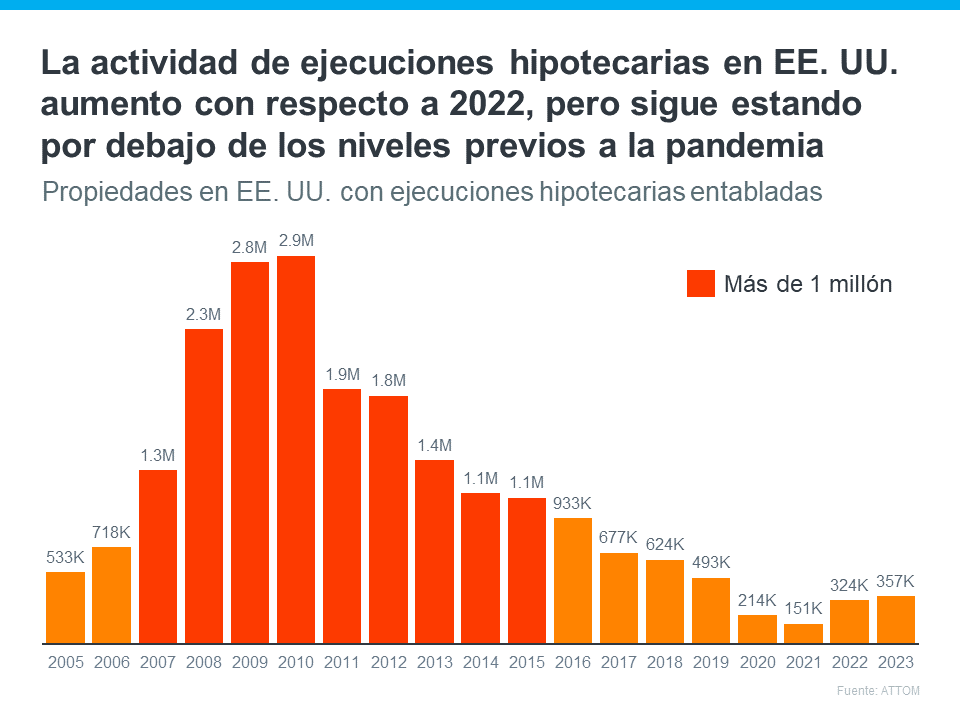

Dele un vistazo a la siguiente gráfica. Utiliza los datos de las ejecuciones hipotecarias de ATTOM. un proveedor de datos de propiedades, para mostrar que la actividad de las ejecuciones hipotecarias ha sido consistentemente baja (se muestra en color naranja) desde el colapso en 2008 (se muestra en color rojo):

Por lo tanto, aunque las ejecuciones hipotecarias entabladas han aumentado en el último informe, está claro que esto no se parece en nada a lo que era en ese entonces.

De hecho, ni siquiera hemos vuelto a los niveles que vimos en años más normales, como 2019. Como explica Rick Sharga, Fundador y Director Ejecutivo de CJ Patrick Company:

“La actividad de ejecuciones hipotecarias continua alrededor del 60 % de los niveles previos a la pandemia…”

Esto se debe en gran parte a que los compradores de hoy están más calificados y tienen menos probabilidades de incumplir con sus préstamos. Las tasas de morosidad siguen siendo bajas y la mayoría de los propietarios tienen suficiente plusvalía para evitar que entren en una ejecución hipotecaria. Como dice Molly Boesel, Economista Principal de CoreLogic:

“Las tasas de las hipotecas con pagos atrasados de los Estados Unidos se mantuvieron saludables en octubre, con la tasa de pagos atrasados en general sin cambios con respecto al año anterior y la tasa de pagos atrasados graves se mantuvieron en un mínimo histórico… Los prestatarios en etapas avanzadas de pagos atrasados están encontrando alternativas al incumplimiento del pago de sus préstamos hipotecarios”.

La realidad es que, aunque están aumentando, los datos muestran que el mercado de la vivienda actual no está ni se dirige a una crisis de ejecuciones hipotecarias.

En conclusión

A pesar de que el mercado de la vivienda está experimentando un aumento esperado en las ejecuciones hipotecarias, no está ni cerca de los niveles de la crisis que vimos cuando estalló la burbuja de la vivienda. Si tiene preguntas sobre lo que está escuchando o leyendo sobre el mercado de la vivienda, comuníquese con un agente en bienes raíces.

|

|

|

JERRY TORRES’

Sr. Mortgage Loan Originator Team@JerryTorres.Pro #TechieLoanOriginator | #JerryTorresPro

Prime & NON-Prime Home Loans | Bank Statement Loans | ITIN | HELOCs |

![Se pronostica que los precios de las casas aumentarán en los próximos 5 años [Infografía] Simplifying The Market](https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240111/20240112-Home-Prices-Forecast-To-Climb-Over-The-Next-5-Years-KCM-Share.png)